En este punto se muestra la gestión financiera del 2011.

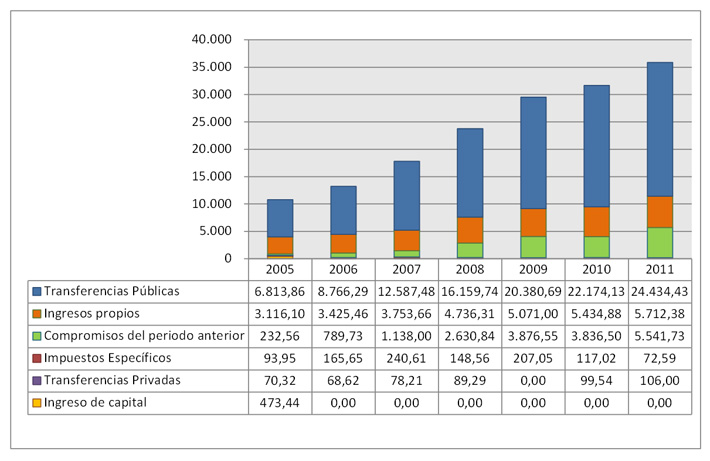

Gráfico 4

Evolución de los Ingresos Globales*

Obtenidos por Fuente de Ingreso. Período: 2005 – 2011

(en millones de colones corrientes)

(*): Incluye las transferencias públicas por concepto del FEES Institucional, el Fondo del Sistema y la Ley 8457.

FUENTE: Elaboración del Centro de Planificación y Programación Institucional, con base en la Información brindada por la Oficina de Presupuesto, para la elaboración del Informe de Labores UNED, Año 2011.

Para el año 2011 se registró un aumento en la mayoría de los rubros de los ingresos de la Universidad, para un comportamiento general de incremento de 4.205 millones, el cual es explicado en su mayor parte por el aumento general del FEES Institucional y del Fondo del Sistema, mientras los ingresos propios aumentaron en un 5,11% respecto al año 2010. Únicamente los ingresos por impuestos específicos, correspondientes al Timbre de Educación y Cultura contabilizado por el Ministerio de Hacienda, disminuyeron en un 38,0%.

Los compromisos pendientes de pago del período anterior aumentaron en un 44,4%, los cuales fueron trasladados al ejercicio económico 2011. Por otra parte las transferencias privadas destinadas a financiar el seguro y las actividades estudiantiles (FEUNED) aumentaron en 6,47 millones de colones, equivalente a un 13,28%.

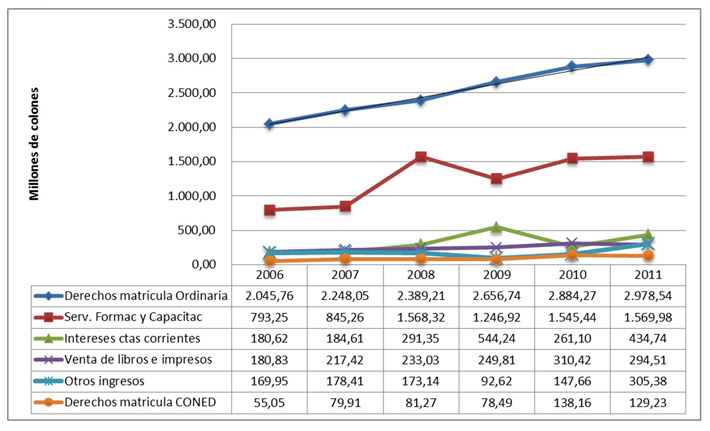

Gráfico 5

Evolución de los Ingresos Propios Generados

Por Tipo de Ingreso Propio. Período: 2006 – 2011

(en millones de colones corrientes)

FUENTE: Elaboración del Centro de Planificación y Programación institucional, con base en la Información suministrada por la Oficina de Presupuesto, para la elaboración del Informe de Labores UNED, Año 2011.

De los ingresos propios destaca que los derechos de matrícula representaron el 52,14% del total de éste rubro y aumentaron en el 2011 en 94,27 millones de colones, monto que fue determinado por el aumento general de aranceles de grado de apenas un 5%. La venta de servicios de formación y capacitación, que involucran en su mayor parte a las actividades de postgrados, extensión y convenios, representó un 27,48% del total y tuvo un aumento en 24,54 millones en el año bajo análisis.

También, se observa una disminución en la venta de libros e impresos que equivale al 5,11%; al igual que la matrícula del CONED, cuya disminución de ingresos representó un 6,46% respecto al 2010. Los intereses generados por inversiones financieras tuvieron un crecimiento de 173,64 millones equivalente al 66,50%; explicado principalmente por las variaciones del tipo de cambio (145,7 millones) y para el año 2011 representaron un 7,61% del total de ingresos propios.

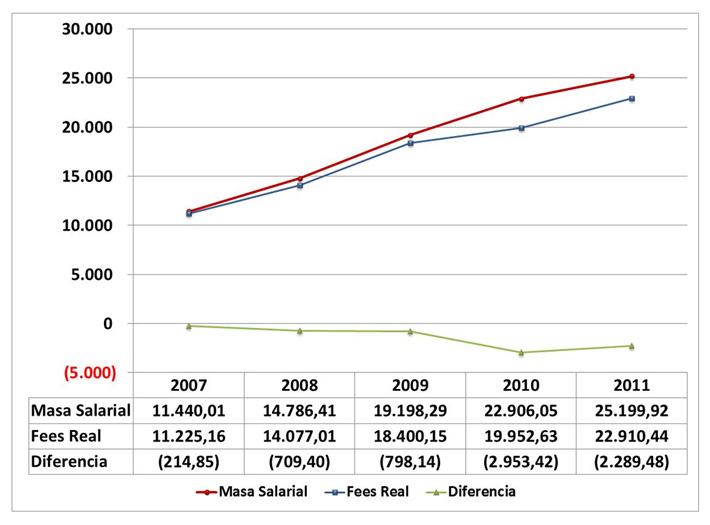

Gráfico 6

Evolución de la Masa Salarial Total en

Comparación con el FEES Total. Período: 2007 – 2011

(en millones de colones corrientes)

FUENTE: Elaboración del Centro de Planificación y Programación Institucional, con base en la Información suministrada por la Oficina de Presupuesto, para la elaboración del Informe de Labores UNED, Año 2011.

La administración ha realizado grandes esfuerzos para disminuir la diferencia que existe entre la masa salarial y el FEES y para el 2011 se logró disminuir la brecha en un equivalente a 663,95 millones respecto al 2010. Es importante mantener estos esfuerzos para que en el mediano plazo siga disminuyendo la brecha entre la masa salarial y el FEES.

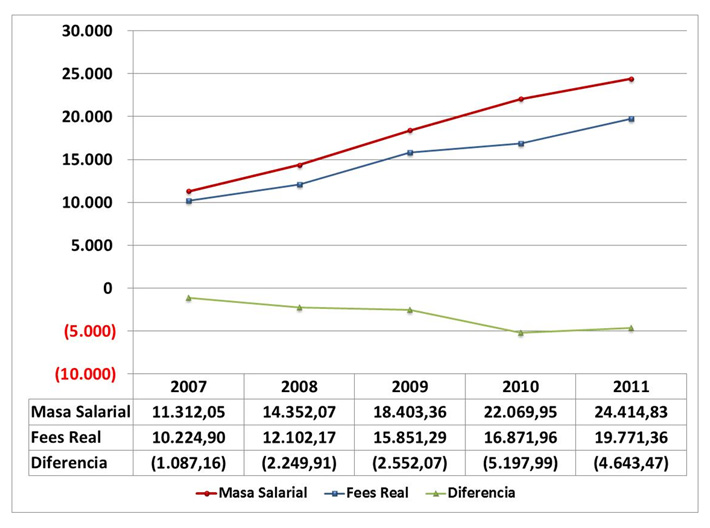

Gráfico 7

Evolución de la Masa Salarial Institucional* en

Comparación con el FEES Institucional*. Período: 2007 – 2011

(en millones de colones corrientes)

(*): El FEES Institucional y la masa salarial institucional excluyen el FEES y la masa salarial de los Fondos del Sistema y de la Federación de Estudiantes, FEUNED.

FUENTE: Elaboración del Centro de Planificación y Programación Institucional, con base en la Información suministrada por la Oficina de Presupuesto, para la elaboración del Informe de Labores UNED, Año 2011.

Si se analiza el FEES Institucional versus la masa salarial institucional del Gráfico 7, donde se excluyen los Fondos del Sistema y la Federación de Estudiantes (FEUNED), la diferencia entre ambas variables ha sido mayor en comparación con la diferencia del Gráfico 6. Es importante rescatar que durante el período 2010 – 2011 la diferencia entre FEES versus masa salarial, tanto total como institucional, disminuyó en más de 550 millones.

En la siguiente tabla se muestra la evolución de los gastos según su tipo, donde se observa un aumento en el peso relativo de los gastos de masa salarial y de operación, mientras que se registra una disminución en la participación relativa de las inversiones. El rubro de otras transferencias, que refleja en gran parte el comportamiento de las becas a estudiantes, muestra un aumento sostenido en los últimos tres años, producto de la reforma y la mayor asignación de recursos al Programa de Becas Estudiantiles.

Cuadro No. 14

Evolución Absoluta y Distribución Relativa Anual

de los Gastos Institucionales por Tipo de Gasto*. Período: 2008 – 2011

(en millones de colones corrientes)

|

CLASIFICACIÓN |

2008 |

2009 |

2010 |

2011 |

||||

|

ABSOLUTO |

% |

ABSOLUTO |

% |

ABSOLUTO |

% |

ABSOLUTO |

% |

|

|

Masa Salarial |

14.352,07 |

72,09 |

18.403,36 |

72,46 |

22.069,95 |

75,11 |

24.414,83 |

77,50 |

|

Gastos de Operación |

2.844,70 |

14,29 |

3.320,60 |

13,07 |

3.310,32 |

13,03 |

3.965,27 |

15,61 |

|

Inversiones |

1.316,93 |

6,61 |

1.532,80 |

6,04 |

1.046,49 |

4,12 |

875,92 |

3,45 |

|

Otras transferencias |

108,58 |

0,55 |

147,13 |

0,58 |

216,19 |

0,85 |

268,52 |

1,06 |

|

|

18.622,28 |

100,0 |

23.403,89 |

100,0 |

26.642,95 |

100,0 |

29.524,54 |

100,0 |

(*): Los gastos institucionales excluyen los gastos del Fondo del Sistema y de la Federación de Estudiantes, FEUNED.

FUENTE: Elaboración del Centro de Planificación y Programación Institucional, con base en la Información suministrada por la Oficina de Presupuesto, para la elaboración del Informe de Labores UNED, Año 2011.

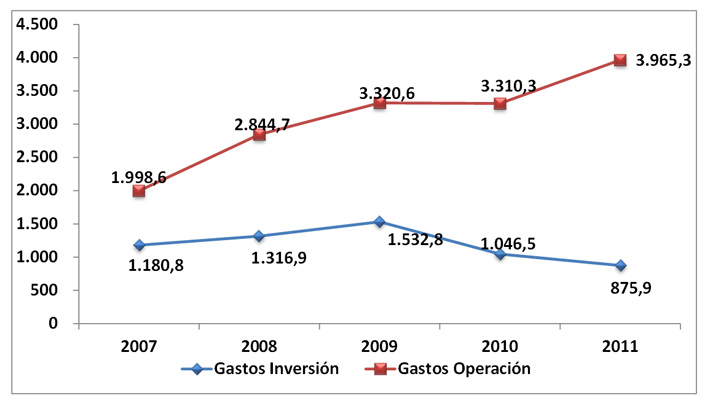

Sin embargo, a partir del año 2010 la Administración ha realizado importantes esfuerzos por sostener el crecimiento del gasto institucional, principalmente en gastos de masa salarial y de operación; aparte de la limitación de recursos institucionales para inversiones.

De ahí que en el año 2011 la masa salarial aumentó en 2.344,88 millones y el gasto de operación creció en 654,95, explicado principalmente por el aumento en el pago de los servicios de capacitación, autoevaluación, acreditación y pago del cuido de exámenes, etc., el aumento del 15% anual de los alquileres de instalaciones varias y el aumento del gasto en productos de papel y cartón, que incluye los materiales didácticos entregados a los estudiantes y los materiales del Almacén General, entre otros conceptos.

Gráfico 8

Evolución de los Gastos de Operación e

Inversión Institucionales*. Período: 2007 – 2011

(En millones de colones corrientes)

(*): Los gastos de operación e inversión institucionales excluyen los gastos correspondientes del Fondo del Sistema y de la Federación de Estudiantes, FEUNED.

FUENTE: Elaboración del Centro de Planificación y Programación Institucional, con base en la Información suministrada por la Oficina de Presupuesto, para la elaboración del Informe de Labores UNED, Año 2011.

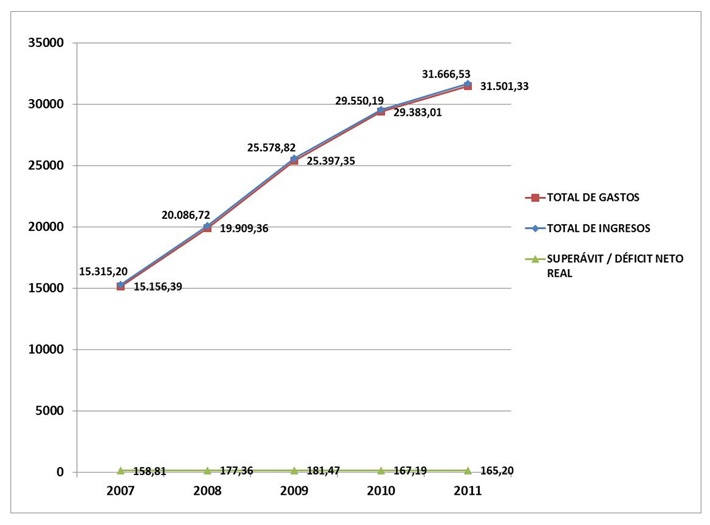

Los ingresos y gastos del período 2007 – 2011 se pueden visualizar en el Gráfico 9, donde se muestra el comportamiento de los gastos totales contra los ingresos totales y se destaca la desaceleración del crecimiento de ambas variables en comparación con el período 2007-2009. En este caso, los ingresos y gastos totales crecieron aproximadamente un 7,2% en el período 2010 - 2011, frente a un 27,6% de crecimiento aproximado de los ingresos y gastos totales en el período 2008 – 2009.

Gráfico 9

Evolución de los ingresos, gastos totales y superávit / déficit neto real*

Período: 2007 - 2011

(en millones de colones corrientes)

(*): Los ingresos totales fueron ajustados con la reducción del superávit comprometido de cada año que se utiliza como financiamiento presupuestario, excepto el superávit específico del Fondo de Becas Dr. Rafael Ángel Calderón Guardia (Becas RACG); monto que en este gráfico se refleja en el superávit neto real.

FUENTE: Elaboración del Centro de Planificación y Programación Institucional, con base en la Información

suministrada por la Oficina de Presupuesto, para la elaboración del Informe de Labores UNED, Año 2011.

Como se podrá notar, el superávit neto real corresponde únicamente a los recursos del superávit específico del Fondo de Becas Dr. Rafael Ángel Calderón Guardia; recursos que por Ley de la República administra la UNED y solamente puede ser destinados a financiar becas a estudiantes, de conformidad con la normativa existente.

Lo anterior porque el superávit resultante de los ejercicios económicos de los últimos años corresponde en su totalidad a los compromisos pendientes de pago (órdenes de compra y similares), que se trasladan al siguiente ejercicio económico; razón por la cual para mostrar la verdadera situación financiera de la Universidad, se presentan los ingresos totales ajustados con la reducción del superávit comprometido de cada año utilizado como financiamiento.

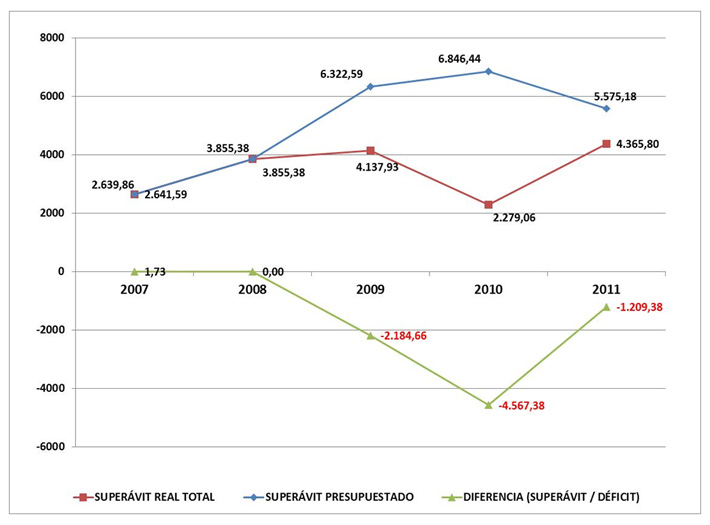

Gráfico 10

Evolución del Resultado Financiero Institucional

Superávit Real Contra Superávit Presupuestado y

Diferencia (Superávit / Déficit Netos)*. Período: 2007 – 2011

(en millones de colones corrientes)

(*): El superávit real se determina mediante la diferencia de ingresos reales liquidados contra los gastos reales liquidados, mientras que el superávit presupuestado es la proyección del superávit para cubrir los gastos institucionales previstos en el siguiente período, evitando el desfinanciamiento de compromisos adquiridos (disminución de los recursos financieros ya disponibles en la Universidad).

FUENTE: Elaboración del Centro de Planificación y Programación Institucional, con base en la Información suministrada por la Oficina de Presupuesto, para la elaboración del Informe de Labores UNED, Año 2011.

Para entender mejor, el Gráfico 10 presenta la evolución del déficit presupuestario. Además, se muestra la evolución del superávit real versus el superávit presupuestado, donde en los últimos tres años refleja una diferencia negativa entre ambos, lo cual demuestra la insuficiencia de ingresos reales para atender el volumen de gastos y compromisos de pago de cada año, provenientes del funcionamiento general de la Universidad (las operaciones de la UNED crecieron más allá de sus posibilidades de obtener ingresos).

A continuación se muestran algunos indicadores financieros que describen en términos globales parte de la situación financiera de la Universidad.

Cuadro No. 15

Indicadores financieros de Interés Institucional*. Período: 2007 – 2011

(en cifras relativas)

|

INDICADOR |

DEFINICIÓN |

2007 |

2008 |

2009 |

2010 |

2011 |

|

Nivel de subsidio institucional |

Monto del FEES en relación con la sumatoria de la masa salarial y los gastos de operación |

82.86% |

79.07% |

80.34% |

74.82% |

77.42% |

|

Margen de flexibilidad financiera |

Diferencia entre los ingresos globales y la masa salarial en relación con la masa salarial y los gastos de operación |

46.93% |

50.43% |

45.13% |

32.83% |

36.05% |

|

Nivel de endeudamiento financiero |

Pasivo a largo plazo (al 31 de diciembre en Balance General) en relación con el FEES |

2.03% |

0.00% |

0.00% |

0.00% |

0.00% |

|

Importancia relativa de la masa salarial |

Gasto en masa salarial en relación con el FEES |

101.91% |

105.04% |

104.34% |

114.80% |

109.99% |

|

Importancia relativa de los gastos de inversión |

Gastos de inversión en relación con el FEES |

12.98% |

12.78% |

11.20% |

11.92% |

6.86% |

| Impacto financiero del Programa de Becas de la UNED | Monto por exoneración de pago y ayudas al estudiante en relación con los ingresos por derechos de matrícula ordinaria | 17.45% | 20.03% | 24.41% | 37.17% | 45.96% |

(*): Estos indicadores financieros se refieren a los montos globales, incluidos los recursos del Fondo del Sistema asignados a la UNED.

FUENTE: Elaboración del Centro de Planificación y Programación Institucional, con base en la Información suministrada por la Oficina de Presupuesto, para la elaboración del Informe de Labores UNED, Año 2011.

Subsidio Institucional:

Este indicador presenta un aumento de 2,61 puntos porcentuales respecto al año 2010, que refleja una desaceleración del incremento del gasto en masa salarial, gastos de operación respecto al incremento de ingresos.

Margen de Flexibilidad Financiera:

Al tener un crecimiento más lento de masa salarial respecto al crecimiento de los ingresos para el año 2011, se obtiene un aumento de 3.22 % en este margen.

Nivel de endeudamiento financiero:

A partir del 2008 la universidad no presenta endeudamiento a largo plazo.

Importancia relativa de la masa salarial:

Para el año 2011 la masa salarial corresponde a un 109,99 % con respecto a los recursos del FEES, esto indica que los recursos del FEES a pesar de que son insuficientes para cubrir la totalidad de la masa salarial, la universidad ha hecho esfuerzos para disminuir éste porcentaje en 4,81 respecto al año anterior.

Importancia relativa de los gastos de inversión:

La inversión para dar las condiciones adecuadas para el desarrollo de la misión universitaria presenta en el año 2011 una disminución y representa un 6,86 % en el año en estudio.

Impacto financiero del Programa de Becas de la UNED:

Este indicador refleja el valor relativo del programa de becas con respecto a los ingresos por Derechos de Matrícula. Para el año 2011, el programa de becas representa un aumento en 8,79% sobre los ingresos de matrícula respecto al año anterior. Este aumento obedece a una disposición del Consejo de Rectoría para que a partir del año 2010 se diera un mayor apoyo económico a estudiantes.