En relación con los resultados financieros de la Universidad, tradicionalmente son evaluados dos componentes fundamentales, a saber, la evolución de los ingresos globales, así como el comportamiento de los gastos globales de la Institución y su relación con algunas variables de interés. Sin embargo, se ha considerado importante referirse al resultado financiero de la UNED (superávit / déficit presupuestario), así como algunos acontecimientos relacionados que han impactado positiva o negativamente la gestión financiera de la UNED, tales como el Acuerdo de Mejoramiento Institucional –AMI-UNED—a ser financiado con el préstamo entre el Gobierno de Costa Rica y el Banco Mundial, o bien, el terremoto acontecido en el país el pasado 5 de septiembre del 2012 y algunas disposiciones de los Órganos de Control, que han tenido efectos muy influyentes en las finanzas de la Institución.

Evolución de los Ingresos Globales

Los ingresos globales de la Institución involucran en primer lugar, las transferencias corrientes del sector público, principalmente el Fondo Especial para la Educación Superior –FEES—y en segundo lugar, los ingresos propios generados por el funcionamiento de la Universidad; aparte de otras fuentes de ingresos menores como el Timbre de Educación y Cultura, además de los compromisos pendientes de pago provenientes del período anterior, los cuales fueron trasladados al Ejercicio Económico 2012.

Gráfico No. 5

UNED: Evolución de los Ingresos Globales*

Obtenidos por Fuente de Ingreso

Período: 2008 – 2012. UNED, 2012

(en millones de colones corrientes)

(*): Incluye las transferencias públicas por concepto del FEES Institucional, el Fondo del Sistema, la Ley 8457, además de las transferencias de otras instituciones descentralizadas.

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

Para el 2012 se registró un crecimiento de las transferencias públicas, que experimentaron un incremento cercano a los 2.500 millones de colones (10,5% de crecimiento), impulsado principalmente por el FEES, pero también hubo una estabilización en los demás rubros de ingresos de la Universidad. En efecto, los ingresos propios permanecieron estables, con un crecimiento de un 0,9% (49,7 millones de colones), mientras la recaudación del Timbre de Educación y Cultura (impuestos específicos) creció 5,8 millones de colones (8,0% de crecimiento).

Los compromisos pendientes de pago del período anterior disminuyeron de forma importante en un 21,2% (1.175,9 millones de colones); producto de la disminución de gastos asociada con el ajuste del superávit presupuestado con el superávit total del año 2011, cuyo efecto se trasladó al Ejercicio Económico 2012, para satisfacer una disposición de la Contraloría General de la República que busca la eliminación de presupuestos deficitarios. Por otra parte, las transferencias privadas destinadas a financiar el seguro y las actividades estudiantiles –FEUNED— aumentaron en 13,16 millones de colones, equivalente a un 12,4% de crecimiento.

Ingresos Propios

De los ingresos propios en el Gráfico 6, se puede visualizar el comportamiento de los ingresos propios para el período 2011 – 2012, con un crecimiento del 0,9% y un monto incrementado de 49,7 millones de colones, producto del efecto combinado del aumento de algunos ingresos propios (venta de libros, otros derechos administrativos y otros ingresos propios de menor cuantía) frente a la disminución de la venta de servicios académicos y la renta de activos financieros (ingresos por intereses).

Al respecto, la venta de servicios de formación y capacitación (venta de servicios académicos) mostró una disminución importante, debido a la conclusión del Proyecto de Formación y Capacitación Municipal (Proyecto FOMUDE), financiado con recursos de la Unión Europea, cuya recepción de recursos concluyó en el año 2011 y posibilitó la creación del Instituto de Formación y Capacitación Municipal, adscrito a la Dirección de Extensión Universitaria, provocando una disminución en los ingresos de extensión en aproximadamente 300 millones de colones.

Compensando la disminución anterior, existe un incremento en los ingresos del Sistema de Estudios de Postgrado –SEP— (aumento del 12,3% por un monto de 65,3 millones de colones), debido a un incremento general del 33% en sus aranceles. Los ingresos por convenios de venta de servicios de otras unidades académicas se mantuvieron en un nivel similar al del año 2011.

Los ingresos por derechos de matrícula ordinaria mantuvieron su nivel, con un crecimiento del 1,5% con un monto de 44,0 millones de colones. El monto total contrasta con el incremento en los aranceles de un 10%, lo cual refleja el efecto combinado de cierta estabilidad en la matrícula de estudiantes de grado. Estos rubros han resultado afectados por un fuerte incremento en el monto total de exoneración de pago de matrícula, de conformidad con el Sistema de Becas de la UNED.

Otros ingresos propios de menor cuantía han mostrado un crecimiento sostenido, como por ejemplo, la venta de libros de texto y de línea editorial, con un crecimiento relativo de un 14,0% y absoluto de 40,0 millones de colones. También, los ingresos por derechos de matrícula del Colegio Nacional de Educación a Distancia –CONED— experimentaron un aumento de casi 24 millones de colones (18,5% de aumento), pues en el año 2012 se aumentaron por primera vez los aranceles del CONED, aunque a finales del año 2011 el Ministerio de Educación Pública –MEP—decidió renunciar unilateralmente al convenio con la UNED para el funcionamiento del CONED, de forma que a partir del II semestre del año 2012 ya no se permitió el ingreso de nuevos estudiantes, lo cual ha tenido un impacto negativo en sus ingresos esperados. El MEP decidió no continuar financiando el pago de los profesores del CONED.

Los ingresos por otros derechos administrativos mostraron un incremento significativo, pues prácticamente se duplicaron, según los registros existentes. Por otra parte, los ingresos de la propiedad, referentes a la renta de activos financieros o ingresos por intereses, mostraron una disminución de 81,6 millones de colones, casi un 20% menos. Los reintegros en efectivo impulsaron el crecimiento de los otros ingresos durante el año 2012.

Gráfico No. 6

UNED: Evolución de los Ingresos Propios Generados

Por Tipo de Ingreso Propio

Período: 2008 – 2012. UNED, 2012

(en millones de colones corrientes)

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

Transferencias del Sector Público

La principal fuente de financiamiento de la UNED desde su creación ha sido las transferencias provenientes del Estado y, dentro de éstas, el FEES; aporte que ha venido creciendo significativamente y más que cualquier otra fuente de financiamiento, razón por la cual ha aumentado su participación relativa en los últimos años. Lo anterior gracias a los últimos dos Convenios de Financiamiento de la Educación Superior Universitaria Estatal, donde en el primero de estos Convenios (2005 – 2009) el monto del FEES se vinculaba con un porcentaje creciente del Producto Interno Bruto –PIB—.

En el último Convenio de Financiamiento de la Educación Superior Universitaria Estatal, se garantiza a las Universidades Públicas un crecimiento real del FEES, en el caso del período 2011 - 2012, del 7%, más un 1% adelantado en el 2010. Para el año 2013 y gracias a las nuevas negociaciones, se logró un aumento del 13,1% para el FEES; porcentaje que ya incluye el efecto de la inflación y fue negociado con los representantes del Gobierno de Costa Rica en la Comisión Nacional de Enlace.

Además, se continuó con la asignación de los Fondos del Sistema, que en el caso de la UNED, representan una fuente complementaria de financiamiento muy importante, pues se incluye el Fondo de Fortalecimiento de la Enseñanza a Distancia, además de un fondo de recursos equitativo entre las cuatro Universidades Públicas, para el financiamiento de necesidades de inversión, principalmente en equipo científico – tecnológico, tecnologías de información y comunicación y becas para funcionarios y estudiantes.

Del total de transferencias públicas recibidas por la UNED en los últimos dos años, se pueden identificar los siguientes componentes, así como su crecimiento absoluto y relativo:

Cuadro No. 23

UNED: Crecimiento de las Transferencias Públicas

Por Tipo de Transferencia

Período: 2011 – 2012. UNED, 2012

(en millones de colones corrientes)

|

TIPO DE TRANSFERENCIA |

2011 |

2012 |

CRECIMIENTO |

|

|

ABS. |

REL. |

|||

|

TOTAL DE TRANSFERENCIAS PÚBLICAS |

24.435,23 |

27.002,3 |

2.567,07 |

10,5% |

|

*) FEES TOTAL |

22.910,44 |

25.274,48 |

2.364,04 |

10,3% |

|

17.237,80 |

19.492,51 |

2.254,71 |

13,1% |

|

5.672,64 |

5.781,97 |

109,33 |

1,9% |

|

2.533,56 |

2.799.85 |

266,29 |

10,5% |

|

3.139,08 |

2.982.12 |

-156,96 |

-5,0% |

|

*) LEY 8457 |

1.523,99 |

1.704,00 |

180,01 |

11,8% |

|

*) OTRAS TRANSFERENCIAS PÚBLICAS (Gobiernos Locales, CONICIT, etc.) |

0,80 |

23,82 |

23,02 |

2.877,5% |

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

Como se puede observar en el Cuadro No. 23, el crecimiento de las transferencias públicas por 2.567 millones de colones está concentrado en el FEES total de la UNED, con 2.364 millones de colones del FEES del período más el Fondo de Fortalecimiento de la Enseñanza a Distancia (aumento combinado de 2.521 millones de colones); Fondo que en su mayor parte está destinado al funcionamiento normal de la UNED; aparte de la disminución de 157 millones de colones (-5% de disminución) en los recursos del Fondo del Sistema destinados a los diferentes Proyectos Estratégicos.

Los ingresos de la Ley 8457, cuyo comportamiento depende de la recaudación anual del impuesto sobre la renta por parte del Ministerio de Hacienda, registró un crecimiento relativo cercano al del FEES, con un 11,8% para un aumento de 180 millones de colones. Lo anterior a pesar de que el Ministerio de Hacienda no giró los montos correspondientes a los meses de noviembre y diciembre del 2012, pero estos recursos fueron recuperados en el año 2013, para su incorporación en el I Presupuesto Extraordinario. Existen otras transferencias públicas de menor relevancia dentro del monto total.

Evolución de los Gastos Institucionales

El otro componente fundamental por evaluar es el comportamiento de los gastos institucionales, que es abordado desde tres componentes, para determinar su influencia en el resultado financiero de la Universidad. Entre estos componentes podemos identificar:

- Masa salarial

- Gastos de Operación

- Gastos de Inversión

Además, se puede valorar el gasto por partida presupuestaria y a nivel programático para observar su distribución entre las actividades sustantivas y de apoyo.

Masa Salarial y su Relación con el FEES.

Al igual que en últimos dos años, la masa salarial ha tenido un crecimiento sostenido entre los años 2011 y 2012, impactado en forma relevante por el crecimiento vegetativo de la planilla institucional (anualidades, aumentos en carrera profesional y administrativa, pago de prestaciones laborales por jubilaciones, etc.). Afectan de igual forma los acuerdos salariales y la evolución de los servicios especiales, especialmente con los Proyectos Estratégicos del Fondo del Sistema que están destinados a fortalecer la academia, pues en el año 2012 no se crearon plazas para cargos fijos, según la política vigente de restricción del gasto institucional.

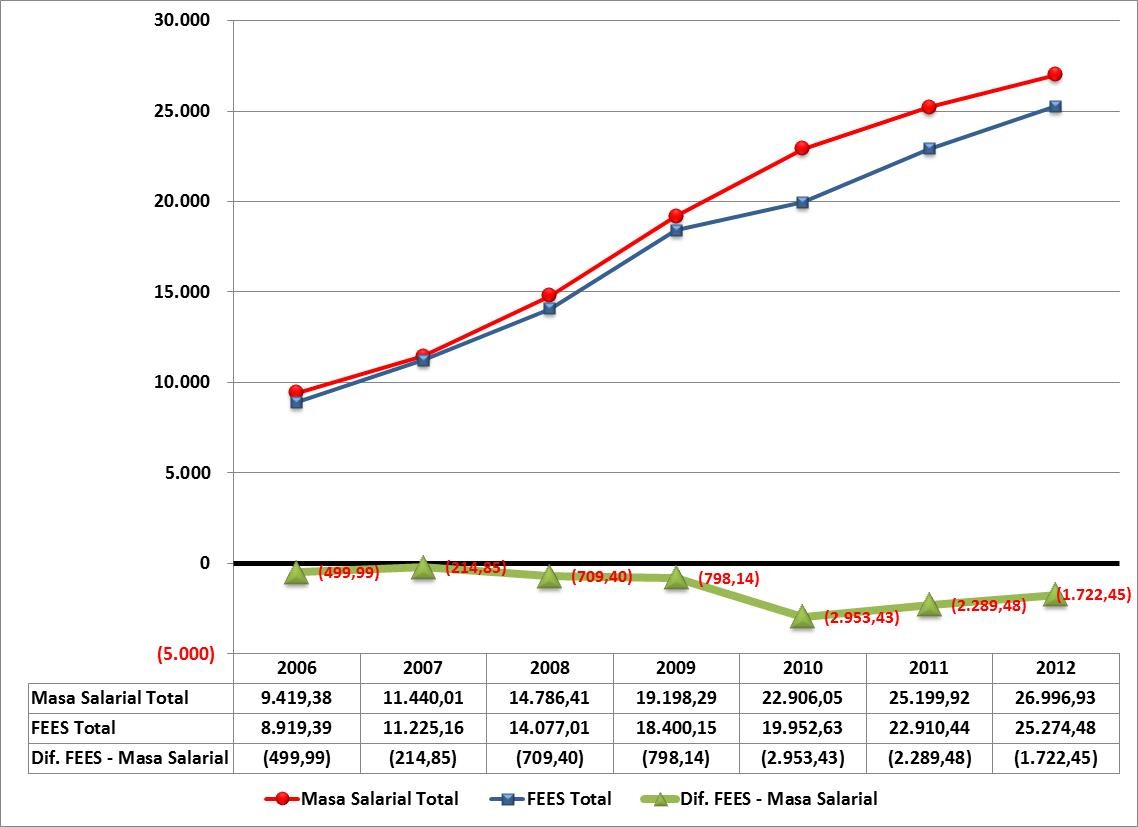

Tradicionalmente, se acostumbra comparar en términos absolutos y relativos la cobertura de la masa salarial con el FEES, lo anterior como indicador tradicional para el crecimiento institucional. En el Gráfico No. 7 se hace una comparación entre la masa salarial total pagada y el FEES total recibido durante el período 2006 – 2012.

Gráfico No. 7

UNED: Evolución de la Masa Salarial Total en

Comparación con el FEES Total

Período: 2006 – 2012. UNED, 2012

(en millones de colones corrientes)

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

Para el año en estudio, la masa salarial creció un 7,13% (1.797,01 millones de colones). Se puede visualizar en la pendiente de la curva respectiva que este crecimiento está controlado y es homogéneo. Este comportamiento ha permitido reducir la diferencia entre FEES – masa salarial en cerca de 1.231 millones de colones entre los años 2010 y 2012.

Los resultados anteriores demuestran que la Administración Universitaria ha realizado esfuerzos importantes para disminuir la diferencia que existe entre el FEES y la masa salarial, que para el año 2012 fue de 1.722,45 millones de colones. En este sentido, es importante seguir uniendo acciones y comprender que estos esfuerzos de estabilización, benefician a la comunidad en general lo que permite que en el mediano y largo plazo, continúe disminuyendo la brecha entre ambas variables, lo que dará como resultado estabilizar la Institución para una mejor planificación y desarrollo.

Para una mayor sensibilización de las variables abordadas, a continuación se elimina el efecto que generan los Proyectos Estratégicos del Fondo del Sistema en la asignación de recursos en la Universidad. En el Gráfico No. 8 se puede visualizar una tendencia similar en el crecimiento del FEES y la masa salarial entre los años 2010 y 2012, que disminuye gradualmente la diferencia entre ambas variables, pero esa diferencia a nivel institucional es significativamente mayor que la del Gráfico No. 7, pues la duplica en relación con las cifras totales (de 1.722,45 millones de colones a 4.045,11 millones de colones); razón por la cual la Administración Universitaria debe seguir manejando con bastante cautela todos los temas que afecten las remuneraciones. No obstante, es importante rescatar que entre los años 2010 y 2012, la diferencia entre FEES versus masa salarial, tanto total como institucional, disminuyó en más de 1.150 millones de colones.

Gráfico No. 8

UNED: Evolución de la Masa Salarial Institucional* en

Comparación con el FEES Institucional*

Período: 2008 – 2012. UNED, 2012

(en millones de colones corrientes)

(*): El FEES Institucional y la masa salarial institucional excluyen respectivamente el FEES y la masa salarial de los Fondos del Sistema y de la Federación de Estudiantes, FEUNED.

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

El principal componente de la masa salarial son las remuneraciones distribuida en plazas de cargos fijos y de servicios especiales, de forma que si solamente se toma en cuenta la partida presupuestaria “0. Remuneraciones”, la relación FEES – remuneraciones presenta los siguientes resultados:

Cuadro No. 24

UNED: Relación FEES Total – Remuneraciones Totales

Período: 2008 – 2012. UNED, 2012

(en millones de colones corrientes)

AÑOS |

FEES TOTAL (A) |

REMUNERACIONES TOTALES (B) |

RELACIÓN B / A |

|

2008 |

14.077.007.933,24 |

14.066.980.492,91 |

1,00 |

|

2009 |

18.400.149.851,94 |

18.197.479.552,36 |

0,99 |

|

2010 |

19.952.627.920,68 |

21.683.371.741,43 |

1,09 |

|

2011 |

22.910.438.887,21 |

23.961.355.894,07 |

1,05 |

|

2012 |

25.274.477.807,89 |

25.976.461.248,89 |

1,03 |

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

Como se puede apreciar en el Cuadro No. 24, también la relación FEES – remuneraciones presenta el mismo comportamiento de la masa salarial total, con una reducción de la relación en los últimos dos años, pues en el año 2010 por cada 100 colones de FEES se gastaron 109 colones en remuneraciones, mientras que en el año 2012 esta relación bajó a 103 colones de remuneraciones por cada 100 colones de FEES. Esto significa que se deben destinar otros recursos para cubrir el pago normal de salarios.

Gastos de Operación e Inversión

Estos gastos, que son los necesarios para poder operar, como materiales, servicios, la inversión en bienes duraderos, para reposición o ampliación de operaciones, se han invertido de forma muy restringida y cautelosa, con el propósito de tener en forma permanente una racionalización en el uso de los recursos y contribuir así, desde estas partidas, a una recuperación y estabilización económica.

En el Gráfico No. 9 se expone la evolución de los gastos de operación e inversión para el período 2008 – 2012, donde se visualiza una estabilización en los gastos de operación (aumento de 41,8 millones de colones para un 0,95% de crecimiento entre los años 2011 y 2012). Sin embargo, se ha presentado una reducción en la inversión universitaria.

Gráfico No. 9

UNED: Evolución de los Gastos Totales de

Operación e Inversión

Período: 2008 – 2012. UNED, 2012

(en millones de colones corrientes)

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

Esta evolución de los gastos de operación e inversión es producto de dos situaciones especiales que se presentaron durante el año 2012, que provocaron ajustes significativos en la asignación de recursos de inversión y operación, donde se mencionan algunos como:

TERREMOTO DE NICOYA: ocurrido el pasado 5 de septiembre del 2012 y que ocasionó algunos daños en la infraestructura institucional, tanto en algunos Centros Universitarios como en el Edificio A de la Sede Central de la UNED, lo cual obligó a desalojar el inmueble e iniciar las contrataciones para su reparación lo antes posible, con un costo aproximado a los 637,43 millones de colones. Es importante señalar que se ha tenido que recurrir a gastos no programados para enfrentar esta emergencia, donde se alquilaron algunas instalaciones para reubicar a una parte importante de funcionarios y funcionarias, además de trasladar a laborar en sus casas a más de 110 personas.

INFORME DE FISCALIZACIÓN DE LA CGR: Durante el año 2012 se recibió la visita rutinaria de personeros de la Contraloría General de la República, quienes elaboraron el Informe N° DFOE-SOC-IF-04-2012 “Informe sobre la Liquidación del Plan – Presupuesto de la Universidad Estatal a Distancia correspondiente al año 2011”, del 31 de julio del 2012, donde en una de sus disposiciones, solicitó a la Administración Universitaria realizar el ajuste de la estimación del superávit al final del año 2011 e incluido en el Presupuesto Ordinario 2012, con el superávit total obtenido al final del año 2011, con el fin de garantizar que todos los gastos incluidos en el Presupuesto Ordinario 2012, tuvieran contenido presupuestario real.

Esta medida del Órgano Fiscalizador provocó que se tuvieran que recortar del Presupuesto Ordinario ya aprobado, 1.199,38 millones de colones, lo cual afectó sensiblemente las expectativas de gasto del 2012, teniendo que reducir de inmediato el Presupuesto Total en ese monto y redirigir algunas cuentas presupuestarias para atender este compromiso. Esto implicó la reducción de nuevos ingresos por concepto de FEES (527,2 millones de colones) y derechos administrativos (250,0 millones de colones), más una reducción de gastos del Programa de Inversiones por 422,18 millones de colones, para ajustar el Presupuesto Total aprobado y refrendado por la Contraloría General de la República al 11 de septiembre del 2012.

Es importante señalar, que esta Administración desde el 2010 estableció un plan de estabilización y eliminación de más de 4.000 millones de colones en presupuesto deficitario, tratando de alcanzar esa meta de forma paulatina para satisfacerla en el año 2013; sin embargo, las nuevas disposiciones de la Contraloría General de la República nos obligaron a adelantar ese efecto un año antes de lo programado.

Es necesario indicar, que a partir de ese momento, con los ajustes realizados en el déficit presupuestario y la reparación del Edificio A, se equilibran las finanzas institucionales, mejorando así las condiciones financieras para la asignación de recursos a partir del año 2013 y permitiendo una mejor planificación de la gestión.

Evolución del Resultado Financiero de la UNED

Los ingresos y gastos totales del período 2008 – 2012 se pueden visualizar en el Gráfico No. 10, donde se muestra su comportamiento y se refuerza la desaceleración del crecimiento de ambas variables en comparación con años anteriores, pues en el período 2011 – 2012 los gastos crecieron un 4,8% (1.521,3 millones de colones) y los ingresos crecieron un 4,1% (1.459,8 millones de colones); frente al crecimiento de gastos de un 7,2% y de ingresos de un 13,3% en el período 2010 – 2011 (aumentos anuales superiores a los 2.000 y 4.000 millones de colones, respectivamente), lo cual viene a confirmar el efecto de la política de restricción del gasto institucional, con aumentos salariales controlados, creación mínima de plazas y otras medidas de contención del gasto; todas obligadas para poder estabilizar las finanzas de la UNED y eliminar el déficit presupuestario.

Gráfico No. 10

UNED: Evolución de los Ingresos Vrs. Gastos

Totales y Superávit Total

Período: 2008 – 2012. UNED, 2012

(en millones de colones corrientes)

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

La diferencia resultante entre los ingresos totales contra los gastos totales da como resultado el superávit total, donde para el año 2012 se mantiene la recuperación obtenida en el año 2011, cuando en el año 2010 hubo una reducción drástica del mismo. No obstante, para comprender la evolución del superávit total, así como la aparición del déficit presupuestario en los años 2009, 2010 y 2011, es necesario analizar cómo se determina presupuestariamente el superávit, para lo cual se expone el Cuadro No. 25.

Cuadro No. 25

UNED: Resumen de Determinación del

Superávit y sus Componentes

Período: 2008 - 2012. UNED, 2012

(en millones de colones corrientes)

(/1): A partir del año 2006 y hasta el año 2010, el superávit de los recursos del Fondo del Sistema era considerado como superávit específico. Sin embargo, a partir del año 2011 el superávit del Fondo del Sistema forma parte del superávit real de la UNED, según disposición del Consejo Nacional de Rectores; razón por la cual el superávit específico corresponde únicamente al Fondo de Becas Dr. Rafael Ángel Calderón Guardia.

(/2): El superávit presupuestado del año 2011 incluye el efecto del II Presupuesto Extraordinario 2012 de la UNED, que ajusta el superávit presupuestado del año 2011 con el superávit total obtenido en el año 2011, a través de una disminución de gastos por 1.199,38 millones de colones, con el fin de cumplir con las disposiciones establecidas por la Contraloría General de la República en su Informe de Fiscalización.

(/3): El superávit presupuestado del año 2012 NO incluye el efecto del I Presupuesto Extraordinario 2013 de la UNED, que ajusta el superávit presupuestado del año 2012 con el superávit total obtenido en el año 2012, a través de una disminución de ingresos por 239,37 millones de colones, con el fin de cumplir con las disposiciones establecidas por la Contraloría General de la República.

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

Para comprender la información suministrada en el Cuadro No. 25, cuando se formula el Presupuesto Ordinario para el próximo año, la Dirección Financiera, en conjunto con las Oficinas de Presupuesto y Control de Presupuesto, debe realizar una estimación de los ingresos, gastos y compromisos de pago al final del año en curso, éstos últimos para su correspondiente traslado al próximo año dentro del Presupuesto Ordinario formulado, de forma que se obtiene una estimación del superávit total (superávit presupuestado) al final del año en curso; estimación que al ser incluida como ingreso en el Presupuesto Ordinario formulado, va a financiar gastos del próximo año.

Al finalizar el año en curso e iniciar el nuevo año correspondiente a la ejecución del Presupuesto Ordinario formulado, a través de la Liquidación Presupuestaria elaborada por la Oficina de Control de Presupuesto, se obtiene el superávit total (diferencia entre ingresos y gastos reales); monto que debe ser al menos igual o superior al superávit presupuestado el año anterior en el Presupuesto Ordinario formulado, con el fin de que todos los gastos planeados tengan contenido presupuestario suficiente.

Así, por ejemplo, en el Ejercicio Económico 2009 se estimó un superávit presupuestado de 6.322,59 millones de colones al final del año 2009, el cual fue incluido como ingreso en el Presupuesto Ordinario 2010. Sin embargo, de conformidad con el Informe de Liquidación Presupuestaria del 2009, el superávit total fue de 4.137,93 millones de colones debido a un mayor gasto institucional que el esperado, lo cual da una diferencia negativa de 2.184,66 millones de colones; monto que representa un déficit presupuestario, pues por ese monto de ingresos que en realidad no se generaron, se están autorizando gastos en el Presupuesto Ordinario 2010 para su respectiva ejecución.

Esta situación del déficit presupuestario se presentó en forma más crítica en el año 2010 con un déficit de 4.567,38 millones de colones, y luego, en el año 2011 con un déficit de 1.199,38 millones de colones, que gracias a las medidas de restricción del gasto institucional por parte de la Administración Universitaria, este déficit se logró reducir significativamente entre los años 2010 y 2011, según se puede observar en el Gráfico No. 11.

Sin embargo, en cumplimiento de la disposición de la Contraloría General de la República en su Informe de Fiscalización N° DFOE-SOC-IF-04-2012, que ahora pasa a ser una disposición permanente, en el mes de agosto del 2012 la Administración Universitaria debió realizar el ajuste de reducción del superávit presupuestado para equilibrarlo con el superávit total, a través de una reducción combinada de gastos y nuevos ingresos por un monto de 1.199,38 millones de colones, según se había indicado anteriormente. El efecto de este ajuste también se puede visualizar en el Gráfico No.11.

Gráfico No.11

UNED: Evolución del Resultado Financiero Institucional

Superávit Total Contra Superávit Presupuestado y

Diferencia (Superávit / Déficit Netos)

Período: 2007 – 2012. UNED, 2012

(en millones de colones corrientes)

(/2): El superávit presupuestado del año 2011 incluye el efecto del II Presupuesto Extraordinario 2012 de la UNED, que ajusta el superávit presupuestado del año 2011 con el superávit total obtenido en el año 2011, a través de una disminución de gastos por 1.199,38 millones de colones, con el fin de cumplir con las disposiciones establecidas por la Contraloría General de la República en su Informe de Fiscalización.

(/3): El superávit presupuestado del año 2012 NO incluye el efecto del I Presupuesto Extraordinario 2013 de la UNED, que ajusta el superávit presupuestado del año 2012 con el superávit total obtenido en el año 2012, a través de una disminución de ingresos por 239,37 millones de colones, con el fin de cumplir con las disposiciones establecidas por la Contraloría General de la República.

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

De acuerdo con las cifras del Gráfico No.11, al finalizar el Ejercicio Económico 2012 se presentó un déficit presupuestario menor, por un monto de apenas 239,37 millones de colones, el cual ya quedó ajustado con la aprobación del Presupuesto Extraordinario I – 2013, por parte del Consejo Universitario y de la Contraloría General de la República. Lo anterior también en cumplimiento de la disposición ya señalada por el Órgano Contralor.

De esta forma, a partir del año 2012 las finanzas institucionales quedan más equilibradas, ante la situación de insuficiencia de ingresos reales para atender el volumen de gastos y compromisos de pago que se presentaron en los años 2009, 2010 y 2011; años en donde las operaciones de la UNED crecieron más allá de sus posibilidades de obtener ingresos.

Impacto Financiero del Programa de Becas de la UNED

Como uno de los esfuerzos más trascendentales de la Universidad para lograr cumplir con su Misión de democratizar la Educación Superior Universitaria Estatal en todo el país, es indispensable revisar el impacto financiero de las transferencias al estudiante a través del Programa de Becas administrado por la Dirección de Asuntos Estudiantiles, así como la evolución de este tipo de apoyo a los estudiantes, con el fin de que puedan continuar con sus estudios universitarios.

Al respecto, se debe destacar que hay dos fuentes de transferencias de recursos al estudiante por medio del Sistema de Becas:

1. Exoneración parcial o total del pago de aranceles por derechos de matrícula de las asignaturas: corresponde a las becas B, C, D y E de exoneración del pago de aranceles al estudiante en un 100%, 75%, 50% y 25%, respectivamente.

2. Beca “A”: este tipo de beca brinda al estudiante la exoneración total del pago de aranceles por derechos de matrícula de las asignaturas, además de una subvención por concepto de asistencia económica para financiar los gastos asociados con sus estudios.

En relación con la exoneración parcial y total del pago de aranceles por derechos de matrícula, la evolución de esta transferencia se presenta en el Gráfico No. 12.

Gráfico No. 12

UNED: Evolución de la Exoneración Parcial y Total en el

Pago de Aranceles por Derechos de Matrícula por

Concepto de Becas Otorgadas a Estudiantes

Período: 2008 – 2012. UNED, 2012

(en millones de colones corrientes)

(*): Incluye los montos no percibidos recuperables y no recuperables de la matrícula ordinaria, de suficiencia y extensión, además de los convenios respectivos. Se excluye la matrícula del Sistema de Estudios de Postgrado y del Colegio Nacional de Educación a Distancia, CONED.

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

Como se puede apreciar en el Gráfico No. 12, el monto total por concepto de exoneración del pago de aranceles por derechos de matrícula ha experimentado un crecimiento mayor a partir del año 2009, cuando el Consejo Universitario reformó el Programa de Becas de la UNED, de forma que en los años 2011 y 2012 ha crecido un 26,3% y un 18,5%, respectivamente, para un crecimiento en la exoneración de pago superior a los 225 millones de colones cada año. Inclusive, en el primer año de vigencia de la Reforma (2010), esta exoneración de pago creció en 354,5 millones de colones para un 56,7% de crecimiento.

Igualmente, en los años 2010, 2011 y 2012 el monto total de la exoneración del pago de aranceles por derechos de matrícula representó un 34,0%, 41,5% y 48,5% del total de ingresos recaudados por concepto de derechos de matrícula ordinaria de grado, respectivamente; porcentaje que ha sido creciente, de forma que en el año 2012 un monto equivalente a casi la mitad del ingreso recaudado en derechos de matrícula ordinaria de grado se le transfirió a los estudiantes con más dificultades socioeconómicas para continuar sus estudios.

A su vez, esta Reforma del Programa de Becas también se refleja en la calidad y el monto por asistencia económica transferido con las Becas “A” para estudiantes con las mayores necesidades, lo cual se puede observar en el Cuadro No. 26, donde se muestra un crecimiento acelerado de estas transferencias a partir del año 2010, que sumado al monto total de exoneración del pago de derechos de matrícula, ha permitido multiplicar en casi 3,5 veces las transferencias totales del Programa de Becas que había hace cinco años.

Cuadro No. 26

UNED: Exoneración Parcial y Total en el Pago de Aranceles por Derechos de

Matrícula y Transferencias por Becas “A” Otorgadas a Estudiantes

Período: 2008 - 2012. UNED, 2012

(en colones corrientes)

(1): Incluye los montos no percibidos recuperables y no recuperables de la matrícula ordinaria, de suficiencia y extensión, además de los convenios respectivos. Se excluye la matrícula del Sistema de Estudios de Postgrado y del Colegio Nacional de Educación a Distancia, CONED.

(2): El monto asignado considera específicamente la beca clase "A", en donde la Institución otorga ayuda económica al estudiante. No incluye las becas Rafael Ángel Calderón, ni las becas de los Proyectos Estratégicos del Fondo del Sistema.

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

Indicadores Financieros de Interés Institucional

A continuación, en el Cuadro No. 27 se exponen algunos indicadores financieros que describen, en términos generales, parte de la situación financiera de la Universidad.

Cuadro No. 27

Indicadores Financieros de Interés Institucional*

Período: 2008 – 2012. UNED, 2012

(en cifras relativas)

|

INDICADOR |

DEFINICIÓN |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Nivel de endeudamiento financiero |

Pasivo a largo plazo (al 31 de diciembre en Balance General) en relación con el FEES |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Importancia relativa de la masa salarial |

Gasto en masa salarial en relación con el FEES |

105,04% |

104,34% |

114,80% |

109,99% |

106,81% |

|

Importancia relativa de los gastos de inversión |

Gastos de inversión en relación con el FEES |

12,78% |

11,20% |

11,92% |

6,86% |

4,43% |

|

Impacto financiero del Programa de Becas de la UNED |

Monto por exoneración de pago y ayudas al estudiante en relación con los ingresos por derechos de matrícula ordinaria |

20,03% |

24,41% |

37,17% |

45,96% |

53,81% |

(*): Estos indicadores financieros se refieren a los montos globales, incluidos los recursos del Fondo del Sistema asignados a la UNED.

FUENTE: Elaboración de la Oficina de Presupuesto para el Centro de Planificación y Programación Institucional, con base en la información financiera suministrada para la elaboración del Informe de Labores Institucional, 2012.

Nivel de endeudamiento financiero:

A partir del 2008, la Universidad no presenta endeudamiento a largo plazo para la adquisición de bienes duraderos (infraestructura, terrenos, maquinaria y equipo).

Importancia relativa de la masa salarial:

Para el año 2012, la relación FEES – masa salarial volvió a mostrar una disminución en comparación con el año anterior, producto de la política de restricción del gasto institucional, de forma que en el año 2012 se ocuparon 3 colones menos en masa salarial por cada 100 colones de FEES recibidos (de 110 colones a casi 107 colones de masa salarial por cada 100 colones del FEES). No obstante, los recursos del FEES siguen siendo insuficientes para cubrir la totalidad de la masa salarial, pero la Administración Universitaria ha hecho importantes esfuerzos para disminuir esta relación.

Importancia relativa de los gastos de inversión:

El nivel de inversión institucional ha caído sensiblemente desde el año 2010, con el fin de lograr la eliminación del déficit presupuestario en el 2012, con la influencia de las dos situaciones especiales que se dieron (terremoto de Nicoya e Informe de Fiscalización de la Contraloría General de la República), de forma que en el último año apenas se invirtieron 4,43 colones por cada 100 colones de FEES recibidos.

Impacto financiero del Programa de Becas de la UNED:

De este conjunto de indicadores, el indicador que ha mostrado la mayor mejoría para beneficio de los estudiantes y de la Universidad, ha sido el impacto financiero del Programa de Becas, donde ha habido un aumento importante y sostenido de las transferencias de recursos a los estudiantes en relación con los ingresos recaudados por concepto de derechos de matrícula ordinaria, que ha más que duplicado su importancia relativa, al pasar de 24,4 colones por cada 100 colones de ingresos en el año 2009 a 53,8 colones por cada 100 colones de ingresos de estos derechos administrativos en el 2012, producto de la Reforma del Programa de Becas implementada a partir del año 2010.