|

MBA. Hellen Ruiz Hidalgo

Comunicadora Estrategica, (OCEX-UNED)

Coronavirus en América Latina: impactos económicos, sociales y productivos

El Observatorio de Comercio Exterior (OCEX) presenta en esta “cápsula informativa” los impactos de la crisis sanitaria en América Latina. Pondremos especial atención en las consecuencias fiscales, sociales, productivas y económicas.

En nuestra narrativa nos basaremos extensamente en algunas de las conclusiones más relevantes del “Estudio Económico de América Latina y el Caribe de 2020: principales condicionantes de las políticas fiscal y monetaria en la era pospandemia de COVID-19”, de la comisión Económica para América Latina y el Caribe (CEPAL), nos concentraremos en los efectos económicos, sociales y productivos resultantes de la pandemia y en los condicionantes que de estos impactos se derivan para las políticas públicas de los próximos años.

Desde el momento en que brotó el contagio del coronavirus, como una pandemia mundial, la preocupación de la región latinoamericana se focalizó en evitar muertes masivas, en contener el número de contagiados, en brindar tratamiento hospitalario sin superar las capacidades instaladas de los sistemas de salud. Esta preocupación centrada prioritariamente en lo sanitario, derivó en la necesidad de adoptar medidas drásticas de distanciamiento social, que significarían, eventualmente, la parálisis casi total de todas las economías del mundo.

En América Latina las políticas de adaptación y mitigación de los impactos sanitarios de la pandemia tuvieron, tienen y tendrán grandes consecuencias en el orden económico y es, probablemente, ese aspecto el que dominará la narrativa de las políticas de los países latinoamericanos en los próximos años.

Para comprender el alcance de la coyuntura económica derivada de la crisis sanitaria es importante, antes que nada, recordar que América Latina estaba saliendo apenas de otra crisis económica generalizada, producto de la crisis financiera de 2008, esta se conoce como la "crisis subprime". Se trata de la crisis financiera derivada por insolvencia generalizada de hipotecas de alto riesgo, que se habían convertido en una gigantesca burbuja inmobiliaria, que afectó a todo el sistema financiero internacional y derivó en la más grande recesión mundial desde la Gran Depresión de 1929. Mayor información en: Problemática de los seguros de crédito (CDS) y las agencias calificadoras de riesgo (ACRC).

En esa ocasión, todos los sistemas fiscales se vieron obligados a políticas anticíclicas que supusieron fuertes erogaciones del erario público, dejando en un estado de particular vulnerabilidad las finanzas públicas latinoamericanas.

La peor crisis en 100 años

Los impactos negativos más relevantes se van a manifestar en un lento crecimiento económico, en el agravamiento de la desigualdad y en un mayor volumen de pobreza como resultado de un desempleo generalizado. La magnitud de estos impactos conforma, en palabras de la CEPAL, “la peor crisis en 100 años".

La especialista Alicia Bárcena, secretaria ejecutiva de la CEPAL, en su presentación, que aquí consignamos, explica que la mejor forma de describir la gravedad actual es su impacto en las riquezas personales de los latinoamericanos, con un empobrecimiento generalizado.

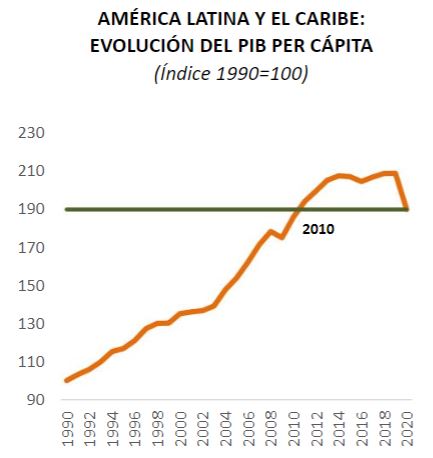

A comienzos del 2021, el producto interno bruto (PIB) per cápita de América latina, en promedio habrá retrocedido a los niveles que tenía 10 años antes. Se vuelve a retomar, así, otra vez, la consabida cuña de una “década perdida“, misma conceptualización que se tuvo en los años 80 del siglo pasado y que tiene un amplio glosario de consecuencias de largo plazo.

Fuente: Estudio económico de América Latina y el Caribe (CEPAL). Año 2020.

Se calcula un incremento de 18 millones de desempleados y la CEPAL calcula que el promedio de la tasa de desocupación de América latina estará en un 13.5%. En nuestro criterio, esta estimación es, probablemente, muy conservadora. Sólo en Costa Rica, el Instituto Nacional de Estadística y Censos (INEC) reporta, en julio, 2020, una tasa de 40% de desempleo abierto en los hogares pobres.

|

Fuente: Estudio económico de América Latina y el Caribe (CEPAL). Año 2020.

|

En 2019 el índice promedio de pobreza en América Latina, según la CEPAL, estaba en 30.3% de la población. Como impacto de la pandemia, en sólo un año, la pobreza va a aumentar 7.3%, lo que equivale a 15 años de retroceso. Traducido en términos humanos, eso significará 231 millones de personas en estado de pobreza.

Por otra parte, la pobreza extrema tendría un retroceso de 10 años, llegando a representar el 15.6% de la población, en un escenario trágico de 96 millones de personas sin capacidad de atender sus necesidades más básicas de alimentación, alojamiento, salud, etc.

Esta situación grave es producto de dos impactos de la pandemia vista como un acontecimiento sinérgico: la disminución de la actividad económica y, derivada de ella, la disminución de la capacidad hacendaria de compensar la crisis con programas sociales. El mayor impacto de estos dos componentes de lo que podemos llamar “sindemia” (interacción de lo sanitario con lo social) es el agravamiento de las condiciones de vida de los estratos más vulnerables de la población.

Particularmente determinantes son los impactos en la inversión, en el consumo privado y productivo, en el nivel de exportación de bienes y servicios, todos indicadores decisivos de la actividad económica y del bienestar de las personas.

La inversión que tuvo una caída del 14% en la crisis financiera de 2008 va a tener un desplome de más del 20% este año. Esa disminución de la inversión se refleja de una forma más dramática en el cálculo, también probablemente conservador, del cierre de 2.7 millones de empresas formales en toda la región. Ese golpe a la inversión va a significar una correspondiente disminución de la oferta de trabajo, al mismo tiempo que, una mayor presión hacia la realización futura de inversiones que demanden menor número de empleo.

AMÉRICA LATINA: TASA DE VARIACIÓN DE LA INVERSIÓN

(En porcentajes)

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. Nota: 2020 son proyecciones.

Por otra parte, la disminución de ingresos en los hogares y el crecimiento del nivel del desempleo reducirán fuertemente el consumo privado, que es determinante de la demanda agregada y fundamental motor de la inversión y la oferta productiva. El consumo privado va a tener una caída en sólo un año del 9.5%.

AMÉRICA LATINA: TASA DE VARIACIÓN DEL CONSUMO PRIVADO

(En porcentajes)

|

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales. Nota: 2020 son proyecciones.

Según datos de la CEPAL, Costa Rica se sitúa como uno de los países que verá menos golpeado su PIB, colocándolo con una caída del 5.5% caída mucho menor que la de Perú 13% y Argentina 10.5%.

El promedio de disminución del PIB en América central es de -6.2% y el promedio de América del Sur es de -9.4%.

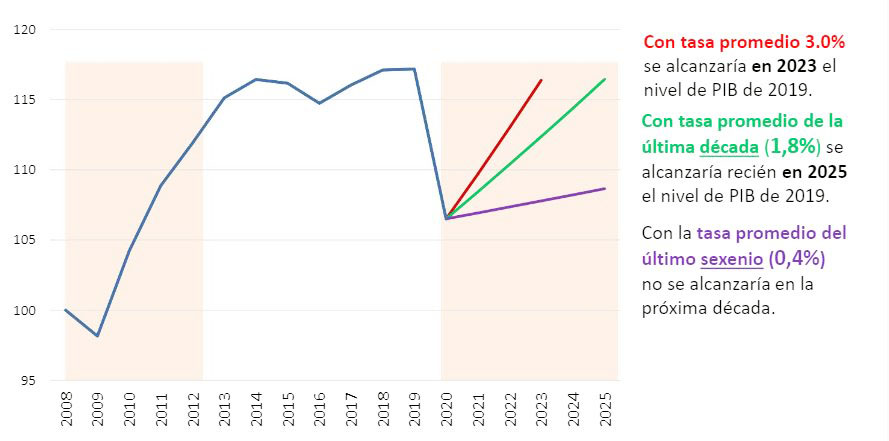

Escenarios de recuperación económica para América Latina

- El primer escenario plantea una tasa de crecimiento semejante a la que tuvo después de la crisis subprime de 2008. Si hubiera esa recuperación que fue de una tasa promedio del 3%, en el año 2023 se alcanzaría el nivel de riqueza de producción (PIB) de 2019.

- El segundo escenario asume que en la recuperación se tendrá la tasa de 1.8% que fue el crecimiento promedio de la última década (2010-2019). Según este escenario, solamente en el 2025 se alcanzaría el nivel del PIB de 2019.

- En este tercer escenario se estima que la tasa promedio de crecimiento que se tenga después de la pandemia sea semejante, si no menor, a la tasa promedio de crecimiento de los últimos seis años (0.4%). La recuperación del nivel actual de la riqueza nacional se daría hasta dentro de 10 años (“década perdida”).

AMÉRICA LATINA Y EL CARIBE: NIVEL DE PIB EN TÉRMINOS REALES

(Indice base 2008=100)

Fuente: Estudio económico de América Latina y el Caribe (CEPAL). Año 2020.

En cualquiera de estos escenarios, el papel del Estado jugará un rol protagónico en la recuperación. Sin embargo, existen capacidades fiscales diferenciadas, entre los países, lo que limita o diversifica las propias capacidades del Estado para impulsar el crecimiento económico.

Las políticas fiscales expansivas tienen como principal freno el endeudamiento público general después de la crisis de 2008.

La pandemia cambió la orientación de la política fiscal

A diferencia de Costa Rica, donde el déficit primario había venido creciendo desde la crisis de la subprime, en América Latina había tenido lugar un esfuerzo sistemático de reducción del déficit primario, llegando desde 2016 a un promedio latinoamericano de déficit primario de solamente el 0.6%.

Con la llegada del Covid-19 los Estados latinoamericanos se vieron obligados a recurrir a las arcas públicas para mitigar los efectos sociales y económicos de la pandemia.

|

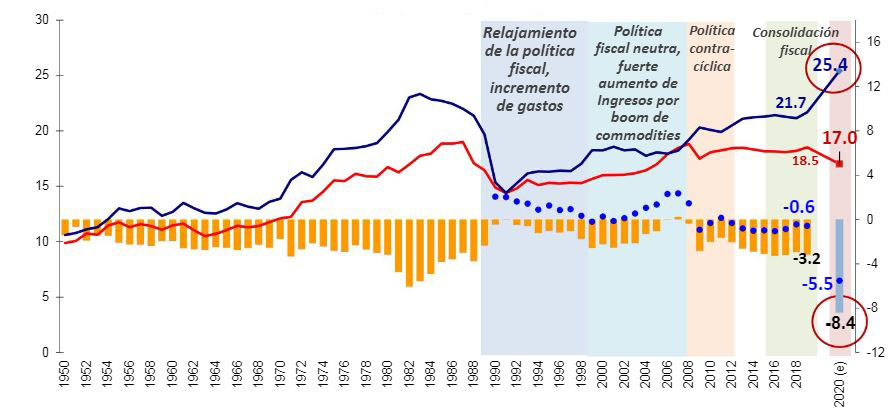

AMÉRICA LATINA (16 PAISES): INDICADORES FISCALES DEL GOBIERNO CENTRAL,

1950 A 2019 OBSERVADO Y 2020 ESTIMADO

(En porcentajes del PIB)

|

Fuente: Estudio económico de América Latina y el Caribe (CEPAL). Año 2020.

El gráfico “Indicadores fiscales del Gobierno Central” muestra el comportamiento del erario público en cuatro grandes periodos:

- Entre los años 2000 y 2006, se da un periodo de expansión económica, que alcanzó en América Latina, en promedio, una equiparación entre los gastos y los ingresos del Estado, con superávit primario.

- En 2008, con ocasión de la crisis subprime, América Latina adopta fiscalmente una política anticíclica de expansión del gasto público y estancamiento de los ingresos hacendarios y la brecha entre ingresos y gastos inició un distanciamiento alarmante y peligroso para la institucionalidad democrática.

- Entre 2008-2019, se va produciendo un déficit primario, con un consiguiente incremento del endeudamiento público. Es en esa situación que el Covid-19 encuentra a los países latinoamericanos.

- En el 2020, la fase de pandemia y pospandemia, los países se vieron obligados a paliar los impactos de la pandemia, aumentando el gasto público en un 25.4% del PIB. La disminución de la actividad económica produjo una caída del 17% de los ingresos del Estado. Aumento del gasto y disminución del ingreso provocaron un agravamiento del déficit primario del 5.5% y, con él, un agravamiento de la deuda pública.

Este es el panorama desalentador de las cuentas fiscales, los Estados latinoamericanos

se ven necesitados de estimular la economía, al tiempo que deben enfrentar sus propios

endeudamientos, teniendo menos ingresos por el impacto económico de la pandemia.

|

AMÉRICA LATINA Y EL CARIBE: DEUDA PÚBLICA BRUTA DEL GOBIERNO CENTRAL,

2000-2019 OBSERVADO Y 2020 ESTIMADO

(En porcentajes del PIB)

Comparado con países de desarrollados la región presenta menos endeudamiento

Fuente: Comisión Económica para América Latina y el Caribe (CEPAL), sobre la base de cifras oficiales y estimaciones. Año 2020.

|

| |

El gráfico deuda pública bruta del gobierno central muestra esta tendencia que habíamos anotado antes y después de la crisis subprime y en el momento de la pandemia.

Apartir de 2009, comienza una curva de incremento del endeudamiento público pero,

desde 2012, se aprecia en América Latina una disminución de los porcentajes de endeudamiento con relación al PIB.

Estos esfuerzos, que no tuvieron lugar en Costa Rica, se vieron interrumpidos por la pandemia.

A Costa Rica la sorprendió en una situación más vulnerable todavía. En todas partes, sin embargo, el endeudamiento se dispara.

El desafío es mantener una política fiscal activa en un contexto de menores ingresos fiscales y mayor endeudamiento. Difícil situación.

América Latina se encuentra en un triple desafío

Por una parte, los Estados latinoamericanos deben (1) intervenir con políticas fiscales de apoyo a la recuperación económica, de igual manera, deben (2) implementar medidas de mitigación de los impactos de la pobreza aumentando su gasto social. Por otra parte, (3) realizar esas intervenciones activas en la vida económica, porque, al estar precisamente en una crisis de ingresos y de endeudamiento, no se cuenta con los recursos financieros suficientes para los puntos (1) y (2).

Para hacer frente, al mismo tiempo, al pago de su deuda y para llevar a cabo sus intervenciones en la economía, los Estados latinoamericanos se ven obligados:

- Acudir a un incremento de su endeudamiento.

- Adoptar transformaciones estructurales de sus gastos.

- Implementar nuevos esquemas de sus ingresos (incluyendo impuestos).

Para mantener una política fiscal expansiva se requiere de un marco de sostenibilidad centrada en los ingresos, es decir, en los componentes vinculados con una mejora de la recaudación tributaria. Se consideran temas de consenso medidas relacionadas con:

- Eliminar espacios de evasión y elusión tributaria que alcanzan el 6.1% del PIB.

- Fortalecer la recaudación tributaria:

- Consolidar el impuesto a la renta a personas físicas y corporaciones.

- Extender el alcance de los impuestos sobre el patrimonio y la propiedad.

- Establecer impuestos a la economía digital, correctivos ambientales y sanitarios.

- Reorientar gastos tributarios hacia los Objetivos de Desarrollo Sostenible (ODS):3.7% del PIB en promedio.

Estos desafíos son planteados por la CEPAL a partir de un marco doble, por un lado apoyando la sostenibilidad fiscal centrada en aumentar los ingresos del Estado.

Por otro lado, orientando el gasto público hacia la reactivación económica, el debate nacional gira en torno a la restructuración del Estado y al mejoramiento fiscal. La política fiscal activa debe vincular el corto (de emergencia) con el mediano y largo plazo.

De igual manera, debe orientar el gasto público hacia la reactivación, la transformación económica y el abordaje de la crisis social agravada por la pandemia.

Es decir, la problemática tiene tres ejes que obligan a abordarlos simultáneamente y que se agrupan en tres órdenes de iniciativas de apoyo:

1. Apoyo a la demanda:

- Inversión: proyectos intensivos en empleo y sostenibilidad ambiental.

- Sectores: infraestructura, transporte, tecnologías digitales y energías renovables.

- Consumo de hogares: ingreso básico a 200 millones de personas en pobreza.

2. Estímulo a la oferta:

- Financiamiento y liquidez para las MIPYMES: con plazos más largos y con costos más bajos.

- Sectores estratégicos gravemente afectados.

- Incentivos para el desarrollo productivo, para la inclusión digital y la adopción de tecnologías limpias.

3. Promoción de la inclusión social:

Universalización de los sistemas de protección social: salud, género, pensiones, educación, seguro de desempleo e ingreso básico universal.

En Costa Rica, el debate nacional gira en torno a la restructuración del Estado y al mejoramiento fiscal.

Acciones apremiantes, en el momento actual, pero batante típicas de la situación en la que se encuentran los demás países de la región latinoamericana.

Bibliografía consultada:

|

|