MBA. Hellen Ruiz Hidalgo

Comunicadora Estratégica // (OCEX-UNED)

Vicerrectoría de Investigación

Importancia del transporte marítimo en la globalización

Desde las épocas más remotas de la antigüedad, el transporte marítimo ha sido factor decisivo para el comercio internacional. Sin embargo, en las condiciones actuales, su importancia es estratégica. Para entender el peso que actualmente tiene, es conveniente analizar los factores que han permitido un comercio mundial globalizado, desde los años 90 del siglo pasado.

Cinco grandes condiciones históricas coincidieron para permitir el proceso de la globalización:

- En lo político, lo decisivo para la expansión ilimitada del comercio fue la existencia de un ambiente internacional pacífico y cooperativo, con imperio del derecho internacional. Eso fue posible gracias a la superación de la Guerra Fría que dejó atrás la confrontación entre sistemas políticos y económicos opuestos y facilitó la aceptación generalizada de un único sistema económico mundial, en base a cuya lógica monetaria se pudo expandir el comercio y la cooperación.

- En lo regulatorio, ese escenario pacífico necesitó también que cada país se dispusiera a un intercambio abierto dentro de un marco jurídico comúnmente aceptado que previniera y resolviera conflictos. La Organización Mundial del Comercio (OMC) sirvió de respaldo normado y regulado de esos mercados abiertos. La sistemática reducción de aranceles permitió un intercambio realmente competitivo donde el precio de las mercancías expresara el costo de producirlas en cada país, sin distorsiones proteccionistas.

- En lo tecnológico, la revolución de las Tecnologías de la Información y la Comunicación (TICs) permitió relaciones fluidas e inmediatas, así como la construcción y acceso de bases de datos de tecnologías, costos, demanda y oferta que facilitaron el conocimiento de escenarios de mercado en condiciones transparentes de intercambio.

- En lo productivo y bajo las condiciones anteriores, la incorporación de los enormes volúmenes de población asiática, convertida en mano de obra, primero de China y luego, de forma escalada, de todo el sureste asiático, permitió la deslocalización de la producción en todo el mundo, buscando eficiencia de costos.

- En lo logístico, se dio una revolución del transporte marítimo. A partir de la crisis del petróleo de 1974, con el propósito de disminuir costes se diseñó la construcción y operación de gigantescas naves. Barcos tanqueros, primero y, después, barcos de transporte de mercaderías en contenedores y también barcos para granos secos. Eso abarató de tal manera el componente transporte en el precio de los productos que permitió que el lugar geográfico de la producción fuera prácticamente irrelevante en la determinación de costes.

Ese último es el lugar trascendental que ocupa el transporte marítimo dentro de la logística de la globalización.

El surgimiento de las Cadenas Globales de Valor. La reducción de aranceles, el abaratamiento del transporte, la facilitación de bajos costos de comunicaciones y la entrada de China y el sudeste asiático en la economía mundial, que proporcionaron abundante mano de obra de bajo costo, transformaron la producción en una empresa global. A partir de 1990, autores como Thomas Friedman plantearon la idea de que el mundo se había vuelto plano. Las distancias entre las fronteras nacionales importaban muy poco en lo que respecta a la producción y el suministro (The Economist. 16/9/2021).

En esas condiciones se dio una combinación especialmente virtuosa: la sinergia entre los avances tecnológicos industriales occidentales y el músculo manufacturero asiático. Su resultado fue la hiperglobalización de las cadenas de suministro. Según la Organización de Cooperación y Desarrollo Económico (OCDE) el 70% del comercio mundial se realiza a través de cadenas globales de valor (CGV), cada vez más complejas. El promedio del valor extranjero añadido en las exportaciones nacionales pasó de menos del 20% en 1990, a 30% o más en 2019 (OCDE. 2021).

El aumento de la fragmentación de la producción entre distintos países hace que las estadísticas de los flujos comerciales sean poco fiables para evaluar el valor añadido de la producción nacional. En efecto, las CGV obligan a un conteo múltiple del comercio de productos intermedios porque los insumos cruzan las fronteras varias veces, en doble vía, según los diferentes estadios de su proceso transformativo. Pero eso es también un indicador de extrema vulnerabilidad: la interrupción de un eslabón de la CGV tiene un impacto masivo de efecto dominó, con la diferencia que en el dominó a las fichas caídas no puede volver, de nuevo, el impacto que en las CGV puede ser retroactivo. (Fally, Thibault. 10/01/2012. Has production become more fragmented? International vs domestic perspectives-Vox/CEPR). Todo ello es condicionado por el bajo costo del transporte que se puede ejemplificar con el valor agregado del transporte en el precio de un par de zapatillas deportivas (sneakers). En 2019, el valor de un contenedor de 40 pies de Shanghái a New York era de $2500 dólares. En ese contenedor se podían transportar 10 mil cajas de zapatillas deportivas. En consecuencia, el transporte agregaba a cada par de zapatillas un valor de $0.25 centavos de dólar. En zapatillas que se vendieran a $100 dólares, el componente de valor del transporte significaría menos del 0.25%. (Adaptado a partir de Goetz Lisa. 04/01/2020. The Economics Behind Sneakers. Investopedia.)

Todo ello es condicionado por el bajo costo del transporte que se puede ejemplificar con el valor agregado del transporte en el precio de un par de zapatillas deportivas (sneakers). En 2019, el valor de un contenedor de 40 pies de Shanghái a New York era de $2500 dólares. En ese contenedor se podían transportar 10 mil cajas de zapatillas deportivas. En consecuencia, el transporte agregaba a cada par de zapatillas un valor de $0.25 centavos de dólar. En zapatillas que se vendieran a $100 dólares, el componente de valor del transporte significaría menos del 0.25%. (Adaptado a partir de Goetz Lisa. 04/01/2020. The Economics Behind Sneakers. Investopedia.)

Las corporaciones multinacionales que antes mantenían toda su fabricación en sus sedes nacionales, separaron geográficamente las fases de producción, buscando mano de obra de bajo costo y economías de escala al otro lado del mundo. Asumiendo que el transporte de productos o piezas era fácil, seguro y barato, las empresas adoptaron una gestión ajustada de inventarios que facilitaban mayor eficiencia y mejor control de costos, bajo el supuesto de entregas de suministros "justo a tiempo". El riesgo de interrupción de insumos era mínimo. Entonces llegó la pandemia del Covid-19.

Las condiciones de la logística marítima en el comercio mundial. El transporte marítimo es responsable de la movilización del 90% del comercio mundial con más de 50.000 buques mercantes. Se trata de embarcaciones de gran valor cuya construcción puede costar más de 200 millones de dólares. Entre 1968 y 2008, el transporte marítimo se cuadriplicó, de 8 mil millones de toneladas a más de 32 mil millones de toneladas. Las tarifas de flete marítimo equivalen al 5% del valor del comercio mundial. (UNCTAD - Review of maritime transport. 2020).

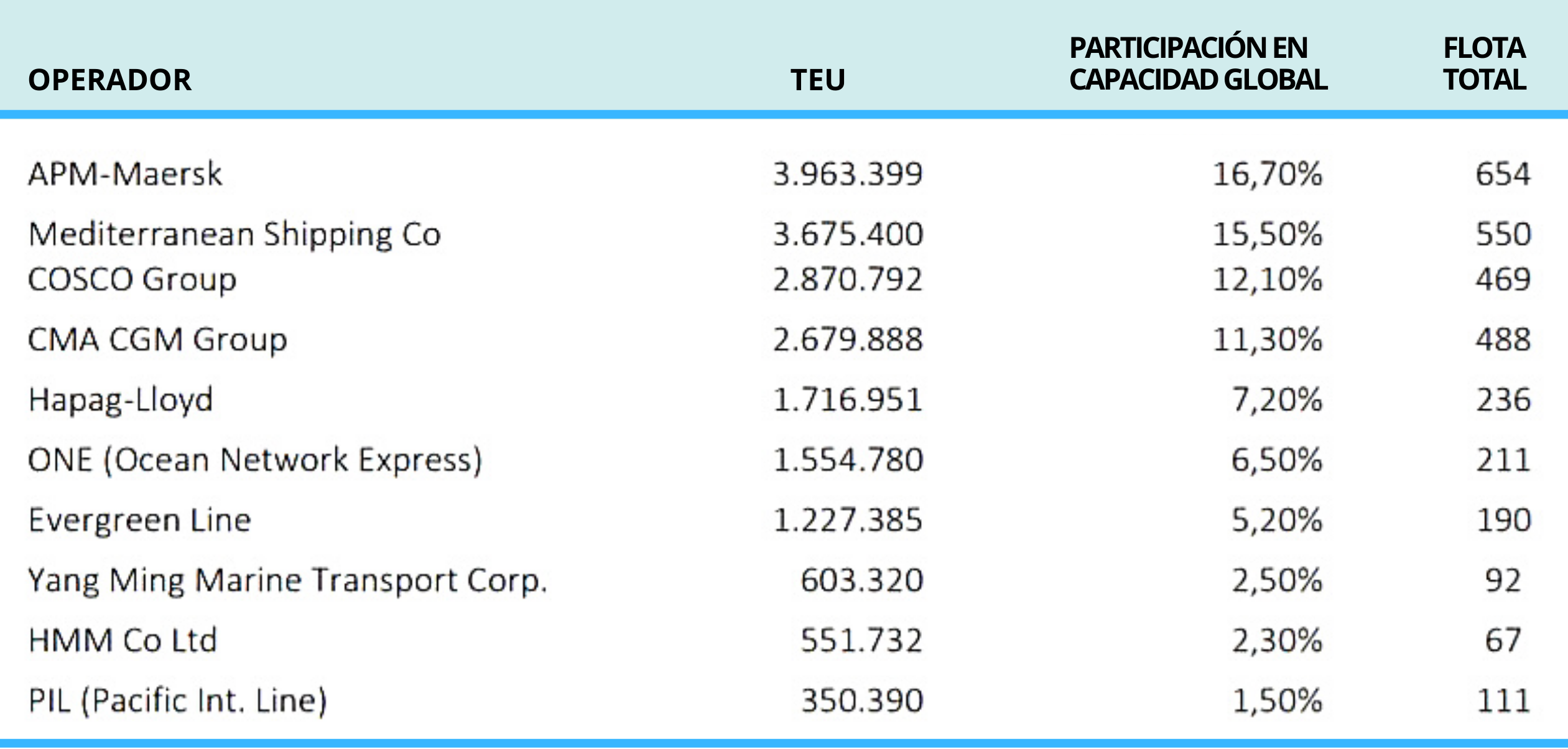

El transporte marítimo de contenedores se ha venido concentrando en pocas compañías. Cinco compañías controlan casi el 63% de la capacidad total de transporte mundial. Entre ellas y otras cinco compañías menores, 10 operadores controlan el 80% del total movilizado, (ver cuadro 1).

Cuadro 1. Ranking de las 10 principales líneas de contenedores

Fuente: Elaboración propia a partir de Alphaliner TOP 100 - Nov 2021

El transporte marítimo frente a las cambiantes condiciones del mercado. La operación de un gran barco de contenedores tiene un gran punto de equilibrio financiero que cubrir. El período de su construcción es de dos años. Ambos factores hacen que la industria marítima sea muy rígida y de difícil adaptación a cambios en las condiciones de oferta y demanda del mercado.

Antes de la crisis financiera del 2008, la demanda de transporte marítimo había ido creciendo. Cuando Lehman Brothers se derrumbó, el 60% de toda la flota estaba contratada y, de repente, la demanda se desplomó. Esa crisis tomó a las navieras por sorpresa ya que desde dos años antes habían encargado la construcción de barcos para adaptarse a una demanda que crecía 10% cada año. La nueva flota vino a sumarse a la anterior justo cuando el crecimiento económico se contrajo. Los pedidos anteriores hicieron que las flotas se duplicaran, mientras la demanda disminuía a la mitad.

Uno de los factores que provocó el exceso de oferta marítima fue la competencia entre compañías que habían simultáneamente aumentado sus flotas. Eso hizo que, al funcionar de forma descoordinada entre ellas, la oferta excediera la demanda existente y el exceso de oferta marítima (buques) hizo que los precios del transporte marítimo se desplomaran. Las navieras a duras penas lograron alcanzar sus costos financieros y de operación. El transporte marítimo de contenedores aprendió una dura lección: no se puede permitir adelantarse al mercado y terminar con un peligroso exceso de capacidad.

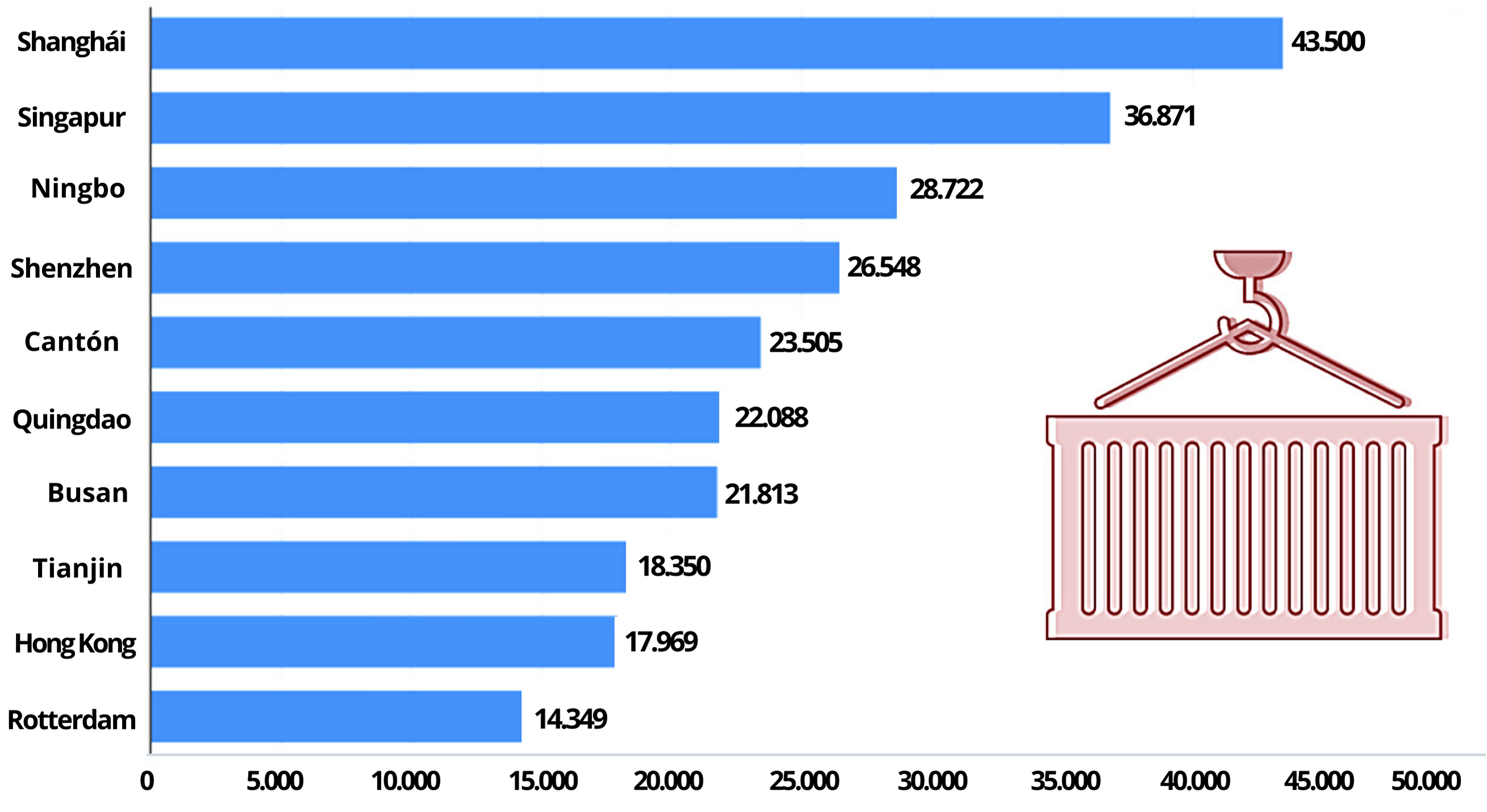

Gráfico 1. Ranking de los puertos contenedores más grandes del mundo según rendimiento

(En milles de TEU)

Fuente: Elaboración propia a partir de datos de Marine Department (Hong Kong) - 2021

El exceso de capacidad abatió la rentabilidad durante años. La consultora McKinsey calcula que entre 2012 y 2016 el transporte marítimo de contenedores vio una pérdida de expectativa de ingresos no realizados de $84.000 millones de dólares de valor para los accionistas. (The Economist 10/10/2020. How covid-19 put wind in shipping companies’ sails)

En los últimos cinco años, antes de la pandemia, el sector en su conjunto escasamente se ha recuperado del exceso de capacidades, llegando apenas a alcanzar un frágil equilibrio, con precios muy, pero muy bajos.Y, lo más importante, en el caso que nos ocupa: se prepararon para no cometer los mismos errores en la siguiente crisis y constituyeron varias alianzas entre las compañías más grandes.

Esa especie de “carteles navieros” permite un sistema de coordinación, repartiéndose rutas y coordinando, sobre todo, una prudente y sincronizada gestión de construcción de nuevas naves. Ya en abril de 2017 había tres grandes alianzas: Alianza 2M (Maersk, MSC y HMM); Ocean Alliance (CMA CGM, COSCO, OOCL y Evergreen); y THE Alliance (K Line, Yang Ming, MOL, Hapag-Lloyd, NYK Line y UASC). (Solé Sans, Anna y Vidal Margalida. 2017. ¿Para qué sirven las alianzas de las navieras? Crónica Global). A esto hay que añadir el problema que significa el tráfico marítimo para el calentamiento global y las responsabilidades que tendrán que asumir las navieras para cumplir con crecientes regulaciones de limitación de emisiones.

Desafíos climáticos para la industria del transporte marítimo. El transporte marítimo internacional es responsable del 2,5% de emisiones mundiales de gases de efecto invernadero (GEI). En la Unión Europea (UE), representan el 13% del total de emisiones de GEI del sector transporte total, incluido el terrestre. Se estima que las emisiones del transporte marítimo global aumentarán entre un 50% y un 250% hasta el 2050, dificultando el cumplimiento de los objetivos del Acuerdo de París. Por ello, la UE ha puesto en marcha medidas de mitigación obligatorias para el comercio marítimo que tenga origen y/o destino en los puertos de la UE.

2,5% de emisiones mundiales de gases de efecto invernadero (GEI). En la Unión Europea (UE), representan el 13% del total de emisiones de GEI del sector transporte total, incluido el terrestre. Se estima que las emisiones del transporte marítimo global aumentarán entre un 50% y un 250% hasta el 2050, dificultando el cumplimiento de los objetivos del Acuerdo de París. Por ello, la UE ha puesto en marcha medidas de mitigación obligatorias para el comercio marítimo que tenga origen y/o destino en los puertos de la UE.

Para ajustarse a esas medidas de forma rentable, existe un importante potencial sin explotar: navegación lenta, rutas de navegación en función del clima, hélices contrarrotantes y dispositivos de eficiencia de la propulsión. Todas esas acciones ofrecen ahorro de combustible y menor emisión de GEI, pero demandan flotas modernas tecnológicamente adecuadas. (European Comission. 2019. Reducing emissions from the shipping sector. Climate Action.)

En abril de 2018, la Organización Marítima Internacional (OMI) adoptó la Resolución MEPC.304(72). Para 2050, su meta es reducir emisiones de GEI un 50% con respecto a los niveles de 2008. Se estima que cumplir ese objetivo requerirá gigantescas inversiones. Además de sacar de circulación viejas naves que no pueden adaptarse al cambio, se necesita nueva flota tecnológicamente adecuada. Se calculan inversiones hasta 1.400 millones de dólares en combustibles y tecnologías más limpias. Es una inversión anual entre 40.000 y 60.000 millones de dólares durante los próximos 20 años. Una descarbonización total del transporte marítimo necesitaría una inversión adicional de 400.000 millones de dólares. El cálculo es de una inversión total de 1.900 millones de dólares, para 2050. (Allianz Global Corporate & Specialty. 15/07/2020. Climate challenges in the shipping industry).

Todo eso repercutirá, obviamente, en los precios internacionales del transporte marítimo. Es por eso que las navieras lo primero que hicieron, en medio de la crisis de la pandemia, fue librarse de viejas naves de tecnología obsoleta y disminuir sus pedidos de nuevos barcos. Todo eso aligeraba su capacidad global de carga, en la previsión de una demanda en descenso. Sabían que habría una recuperación económica, pero no cuándo, ni cómo, ni por cuánto.

Pero, esta vez, aprovecharían los mejores precios y no se arriesgarían a caer en la experimentada situación de exceso de capacidad, después de la crisis financiera del 2008.

Pero, esta vez, aprovecharían los mejores precios y no se arriesgarían a caer en la experimentada situación de exceso de capacidad, después de la crisis financiera del 2008.

Esa es una de las razones por las que cuando llegó la anhelada recuperación económica se encontró, al mismo tiempo, con una oferta muy baja de barcos de contenedores. Adicionalmente, la demanda tampoco bajó lo previsto y los recortes de las navieras fueron excesivos. Los precios comenzaron a subir desde antes de la crisis actual de barcos contenedores.

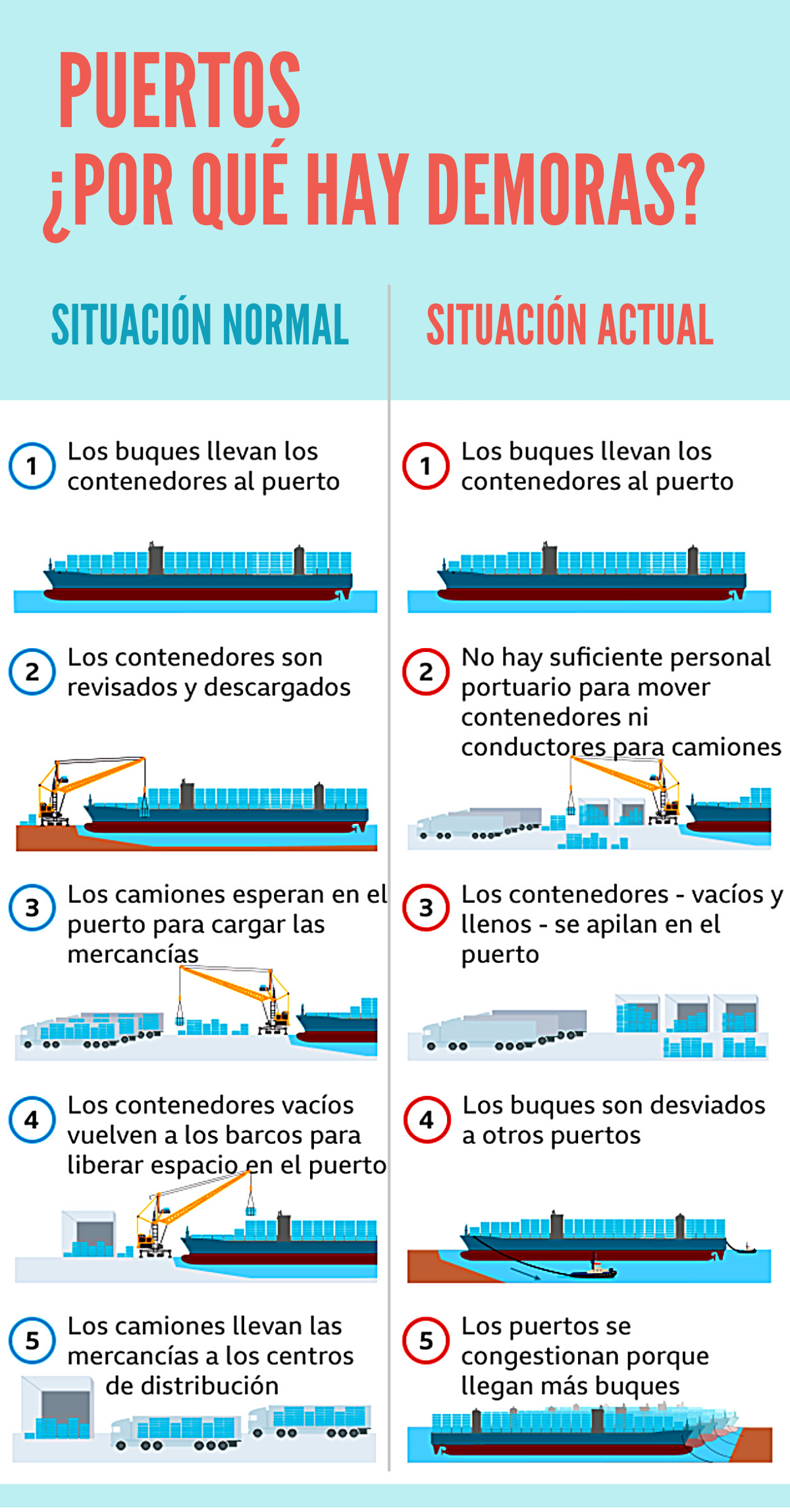

El impacto de la pandemia del Covid-19 en la crisis logística global. Los primeros impactos de la pandemia afectaron el funcionamiento normal de la cadena logística. Las restricciones sanitarias hicieron que fábricas importantes de China interrumpieran su producción y algunos de sus mayores puertos cerraron. Todo ello con flotas de barcos cargados en los océanos, haciendo fila frente a puertos cerrados.

En los destinos de Europa y Estados Unidos, también hubo restricciones sanitarias que interrumpieron el normal funcionamiento de carga, descarga, entrega y pedidos de mercadería.

En ese escenario, las compañías navieras dieron por sentado un colapso del comercio y haciendo previsiones, para no tener capacidades ociosas, redujeron el 11% de la flota mundial. Pero la demanda de comercio no disminuyó, sino que experimentó, un repunte. Con los estímulos económicos que tanto la administración Trump como la de Biden ofrecieron por la pandemia, los hogares estadounidenses aumentaron su consumo.

En los primeros siete meses de 2021, los volúmenes de carga entre Asia y América del Norte aumentaron un 27% en comparación con los niveles anteriores a la pandemia. Mientras tanto, la flota marítima de contenedores había disminuido su capacidad de carga. Con una oferta naviera 11% menor, las tarifas de transporte comenzaron a subir. Luego están los factores imponderables que repercuten en el caos actual de la logística de transporte marítimo, que terminan impactando en el costo de los fletes:

- Aumento de retrasos de navíos, en movimientos de carga y descarga en los puertos, por ausencia de trabajadores portuarios calificados,

- Perdida de sincronización en los puertos entre llegadas y salidas de buques,

- Disparidad entre contenedores que llegan llenos y no tienen carga de retorno, lo que genera contenedores vacíos,

- Incompatibilidad entre puertos previstos de destino, que se encuentran cerrados, y destinos no previstos a los que se recurre a descargar, generando un desorden generalizado y escasez de contenedores disponibles,

- Dificultades adicionales para desalmacenar las bodegas de los puertos por reducción de conductores de camiones y personal ferroviario,

- Cierre de fábricas en China por restricciones sanitarias,

- Inundaciones en China, Europa y los Estados Unidos que afectaron el transporte terrestre y fluvial y, con ello, las cadenas de suministro,

- Colapso en el suministro de semiconductores que, aunque no directamente relacionado con la pandemia, impactó la producción de vehículos y aparatos electrónicos,

- Cortes de suministro eléctrico en China por alza de precios del carbón, aumento de la demanda eléctrica y la estricta aplicación de norma de restricción de emisiones GEI.

Todo lo anterior dio lugar a un congestionamiento mundial en el tráfico marítimo y un repunte extraordinario en el costo del transporte marítimo.

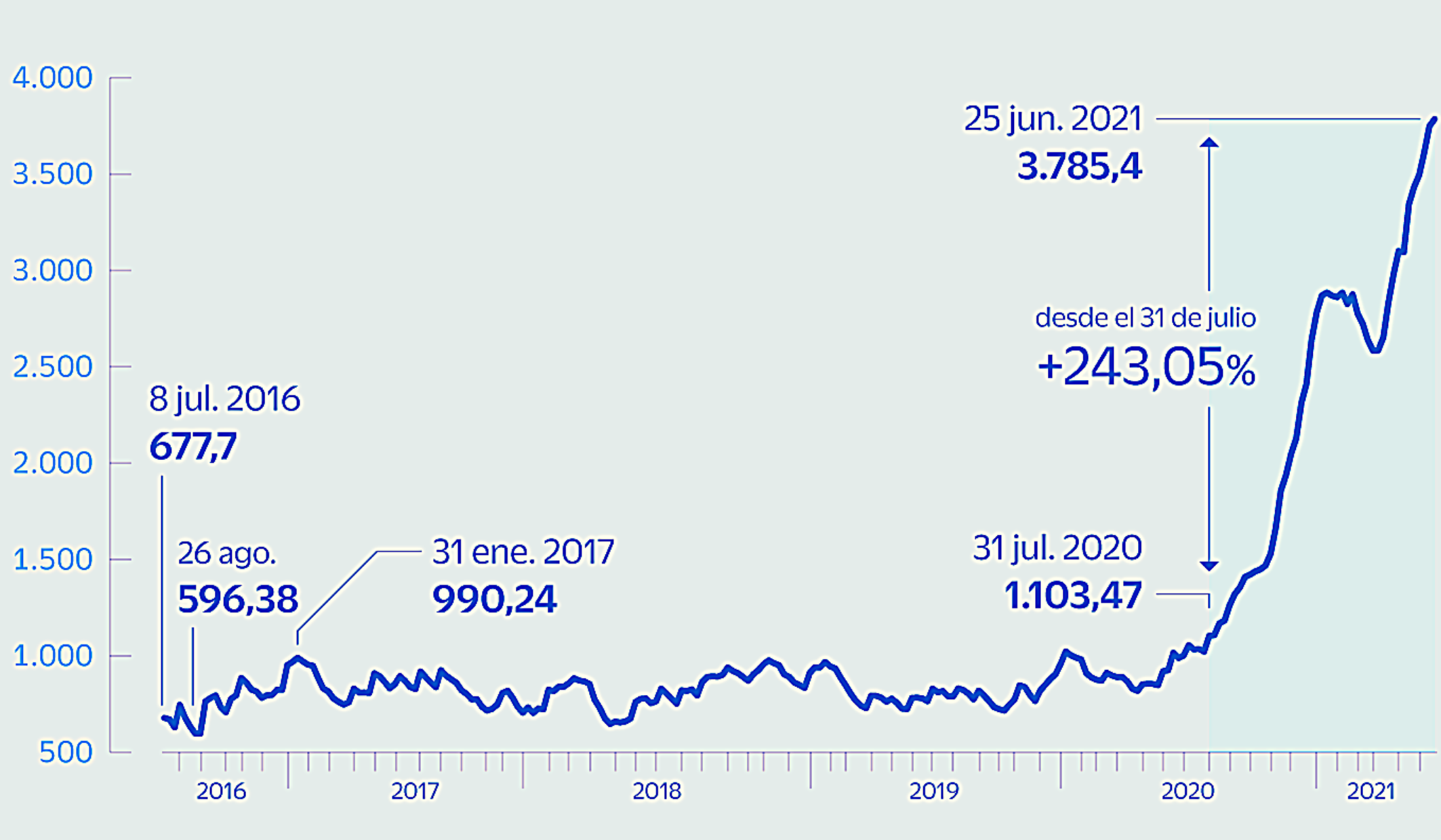

La crisis de costos marítimos crecientes. Los costes del transporte marítimo han crecido fuertemente desde el 2020. En los primeros meses de 2021 se ha producido un nuevo repunte de precios en las diferentes tarifas de fletes

Un ejemplo de la revista The Economist lo expresa claramente: El coste medio del envío de un contenedor grande estándar (una unidad equivalente a 40 pies) ha superado los 10.000 dólares, cuatro veces más que hace un año. El precio para enviar un contenedor de este tipo de Shanghái a Nueva York, en 2019, habría sido de 2.500 dólares, ahora supera los 15.000 dólares. Reservar tardíamente en la ruta más transitada, desde China a la costa oeste de Estados Unidos, podría costar 20.000 dólares. (The Economist. 16/09/2021. A perfect storm for container shipping.)

El gráfico 2 es un promedio de costos de diferentes rutas y sirven para ilustrar mejor el crecimiento mundial de los costos marítimos.

Gráfico 2. Coste del transporte marítimo desde China, disparado

(Precio medio en dólares de enviar un contenedor estándar de 20 pies desde Shanghái

a través de las principales rutas maritímas del mundo)

Fuente: Elaboración propia a partir de datos Bloomberg - 2021

La rigidez de los precios de transporte marítimo. Las condiciones anteriormente descritas hacen ver muy difícil evitar costes elevados de transporte por un largo tiempo. Para los productos de mayor volumen, el costo marítimo tiene un impacto significativo. No así para productos de menor tamaño, como artículos domésticos, juguetes, etc. En estos casos los costes de flete representaban sólo un 5% del precio total, y pasaron a ser más del 20%. Para productos pequeños de gran valor, como computadoras y semiconductores, modos de transporte alternativos son una opción, como el envío de dispositivos electrónicos por aire o por tren, sobre todo a Europa, a través de la "Ruta de la Seda". Pero la capacidad es actualmente limitada, y las tarifas también se han disparado. La dificultad de absorber aumentos de esta escala en los márgenes significa que los consumidores pueden empezar a sentir los impactos a través de aumentos de precios o crisis de disponibilidad del producto.

Costa Rica: Estado nacional de la crisis del transporte de contenedores. Esta tormenta perfecta ya está teniendo impactos en Costa Rica, donde han repercutido en el alza de los precios en los fletes y, por ende, esa escalada puede trasladarse a los consumidores, así como también producirse eventuales desabastecimientos de diferentes categorías de productos, debido a los obstáculos que está viviendo el transporte marítimo.

Ante esta situación que agravaría la inflación y que crea una fuerte presión sobre el curso de la moneda nacional, la Comisión de Comercio Internacional de la Cámara de Comercio de Costa Rica elaboró, desde marzo de este año, una propuesta dirigida a las autoridades del gobierno con un plan para mitigar el impacto del costo marítimo elevado por la crisis existente.

Se busca disminuir el componente de impuesto de aduana en el valor de las mercaderías que entren al país. Después de varios meses, las propuestas de la Cámara de Comercio de Costa Rica, apoyada también por la Cámara de Comercio exterior (CRECEX) y la Cámara de Exportadores (CADEXCO), han tenido, finalmente, el 6 de noviembre de 2021 una respuesta oficial del gobierno:

“El gobierno de Carlos Alvarado anunció un proyecto de ley para mitigar el efecto económico que la crisis mundial de contenedores está teniendo sobre la importación de mercancías. La idea es que, en lugar de calcular los impuestos aduaneros sobre el valor de los productos más el costo del flete marítimo, que actualmente está alcanzando montos inéditos, el tributo se calcule sobre el valor de la mercancía más un costo fijo de transporte..." (La Nación, 6/11/2021).

Vale citar las observaciones que hizo, como representante del gobierno, el señor Andrés Valenciano, Ministro de COMEX, quien había expresado que Costa Rica no puede tomar simplemente una medida unilateral, como ésta al formar parte de la Unión Aduanera Centroamericana donde comparte un código aduanero unificado. Este código ha sido negociado y suscrito por Costa Rica y restringe los márgenes que tiene el país para asumir decisiones aduaneras de forma unilateral.

Vale citar las observaciones que hizo, como representante del gobierno, el señor Andrés Valenciano, Ministro de COMEX, quien había expresado que Costa Rica no puede tomar simplemente una medida unilateral, como ésta al formar parte de la Unión Aduanera Centroamericana donde comparte un código aduanero unificado. Este código ha sido negociado y suscrito por Costa Rica y restringe los márgenes que tiene el país para asumir decisiones aduaneras de forma unilateral.

Valenciano había advertido que se debería elevar la propuesta a consideración del Consejo de Ministros de Integración Económica (COMIECO), que tiene por mandato establecer las políticas de integración económicas de la región, cuya presidencia pro-tempore recae, en estos momentos es presidida por Costa Rica.

El gobierno busca congelar el impuesto sobre el flete, tomando como base el costo promedio de los fletes del 2019, año previo a la pandemia. El objetivo de esta media es meritorio porque, al disminuir la carga impositiva de aduana, se abona al auxilio de empresas, muchas veces pequeñas y ya azotadas por meses de actividad económica restringida. También favorece los bolsillos de los consumidores a quienes, en última instancia, se recargarían en los precios finales los aranceles aumentados por el creciente costo de los fletes.

No se pueden pasar por alto, sin embargo, las repercusiones que medidas unilaterales podrían tener en el plano regional ya que arriesgan la consistencia de las normas que los países centroamericanos han acordado cumplir para uniformar, en todos los países, el cobro de los aranceles que pesan sobre las mercancías.

La uniformidad arancelaria se pierde tanto por un aumento o disminución unilateral de las tasas arancelarias, como por el establecimiento y aplicación unilateral de normas o prácticas para determinar la base sobre la cual se aplican esas tasas. Una de ellas es la determinación del valor en aduanas de las mercancías, al margen de su costo CIF.

Es por eso que la vía más adecuada para hacer esto se comprende que debería ser dentro del contexto de un consenso regional. Pero, por el momento, el lobby de las cámaras gremiales pareciera haber tenido éxito y, al parecer, existe consenso entre el Ejecutivo y varias fuerzas del Legislativo para dar trámite rápido a la aprobación de la ley propuesta.

Para mayor información de la situación, en Costa Rica, de los impactos de la crisis de contenedores , le compartimos las entrevistas realizadas a los diferentes gremios y actores del sector público-privado, en: Programa Estado Nacional de Teletica canal 7. Noviembre 2021.

Lecturas consultadas:

- La Nación.com. Carlos Alvarado propone congelar impuesto para mitigar crisis de contenedores. Noviembre de 2021. En: La Nación, 6/11/2021.

- Think.ing.com. Cinco razones de seguir aumentando los costos del transporte marítimo. 2021. En: https://think.ing.com/articles/the-rise-and-rise-of-global-shipping-costs/

- The Economist. Una tormenta perfecta para el transporte de contenedores ¿Las interrupciones prolongadas cambiarán el patrón de comercio? Septiembre de 2021. En: https://www.economist.com/finance-and-economics/a-perfect-storm-for-container-shipping/21804500

- BBC News Mundo. Crisis de los contenedores: ¿por qué hay tantos barcos haciendo fila para entrar a Estados Unidos? Octubre 2021. En:https://www.bbc.com/mundo/noticias-58943545

- Teletica.com. Estado Nacional: Crisis de contenedores ¿Qué medidas se pueden tomar para mitigar este impacto? Noviembre 2021. En: https://bit.ly/3ECxbRQ

- CEPAL. Logística Internacional Pospandemia: Análisis de la industria aérea y la de transporte marítimo de contenedores. 2020. En: https://www.cepal.org/sites/default/files/news/files/boletinmaritimo72_esp.pdf

- France 24.com. China sufre la peor escasez de energía de su historia reciente. Octubre 2 de

2021. En:https://www.france24.com/es/asia-pac%C3%ADfico/20211001-china-escasez-energia-cortes-carbon - UNCTAD: United Nations Conference on Trade and Development. Review of maritime transport. 2020. En: https://unctad.org/system/files/official-document/rmt2020_en.pdf

- El Financiero. EE.UU. dará servicio portuario de 24 horas para superar atrasos. Octubre 13 de 2021. En: https://www.elfinancierocr.com/economia-y-politica/ee-uu-dara-servicio-portuario-de-24-horas-para/TTD5XNAH5NH4ZH3674MUUXL2MQ/story/

- CentralAmericaData.com. ¿Crisis mundial en las cadenas de suministro? El COVID-19 y el cambio climático han impactado directamente las cadenas de suministro de los sectores e industrias que más derrama económica generan. Octubre 4 de 2021. En:https://m.centralamericadata.com/es/article/main/Crisis_mundial_en_las_cadenas_de_suministro?

- Business Insider. La crisis del transporte marítimo mundial continúa empeorando: las inundaciones en China y Europa son otro duro golpe para las cadenas de suministro a nivel global. Julio 27 de 2021. En: https://www.businessinsider.es/crisis-transporte-maritimo-mundial-continua-empeorando-905589

- BBC News Mundo. Canal de Suez: 4 razones por las que su bloqueo puede afectar al comercio mundial (y a tu bolsillo). Marzo 25 de 2021. En: https://www.bbc.com/mundo/noticias-56529362