Boletines-Artículos

El 23 de julio de 2025, tuvo lugar el evento “Integración Centroamericana: retos y oportunidades internos y externos”. Esta videotransmisión, realizada en la Sala de Videoconferencias de la UNED, fue organizada por el Observatorio de Comercio Exterior (OCEX), de la Vicerrectoría de Investigación de la UNED, y propiciada por la Dirección de Internacionalización y Cooperación (DIC) de la UNED. El evento fue transmitido en vivo por el canal de YouTube de VICOM y está accesible en línea en: https://www.youtube.com/live/iAzhE7WnZVs

Como parte de la misión de OCEX se encuentra la creación de capacidades en el ámbito comercial internacional, por eso dirige su labor académica a la divulgación de temas de comercio exterior. En esta ocasión, se presentó un balance sintético de los beneficios y de los desafíos del proceso de Integración Centroamericana. Si bien la Integración ofrece oportunidades para el desarrollo de Centroamérica, su éxito depende de superar barreras estructurales internas y adaptarse a los desafíos externos con mayor coordinación regional.

Como parte de la misión de OCEX se encuentra la creación de capacidades en el ámbito comercial internacional, por eso dirige su labor académica a la divulgación de temas de comercio exterior. En esta ocasión, se presentó un balance sintético de los beneficios y de los desafíos del proceso de Integración Centroamericana. Si bien la Integración ofrece oportunidades para el desarrollo de Centroamérica, su éxito depende de superar barreras estructurales internas y adaptarse a los desafíos externos con mayor coordinación regional.

El objetivo de la actividad fue destacar la relevancia estratégica del proceso de Integración Económica Centroamericana, como herramienta clave para el desarrollo sostenible y competitivo de la región. Se reconocieron los avances alcanzados, el papel del Derecho Comunitario y los subsistemas del Sistema de la Integración Centroamericana (SICA), al tiempo que se identificaron los principales desafíos, como la desigualdad y falta de coordinación fiscal, desde el punto de vista interno a la región y la vulnerabilidad global y tratados bilaterales externos, como factores externos, que deben superarse para consolidar una Unión Aduanera efectiva.

La actividad inició con las reflexiones de doña Velia Govaere, abogada y, actualmente, es investigadora en OCEX así como, también, directora de internacionalización y cooperación (DIC) de la UNED. En palabras de doña Velia: “Costa Rica todavía recuerda, más que nadie en el istmo, las dificultades que acompañaron la aprobación y luego implementación del TLC. Y en el imaginario colectivo costarricense, las siglas TLC quedaron inscritas como expresión de una sociedad dividida (…) Esas condiciones arancelarias, estables y previsibles, que hemos gozado para ingresar al mercado estadounidense fueron resultado de un ingente esfuerzo nacional y hoy, están siendo modificadas unilateralmente, bajo nuestra mirada atónita y representa un desafío adicional, nada despreciable, para la región.”

OCEX contó con la valiosa participación de don Edgar Tenorio, quien posee una maestría en Derecho Económico con énfasis en Comercio Internacional de la UNED. Fue asesor y negociador del Ministerio de Comercio Exterior de Costa Rica y es, actualmente, presidente de la Comisión de Calidad y Mejora Regulatoria de la Cámara de Industrias. También es profesor de la Carrera de Administración Aduanera y Comercio Exterior de la Universidad de Costa Rica.

Don Edgar desde su sólida trayectoria de más de 30 años como consultor en comercio internacional y aduanas abordó desde su perspectiva la factibilidad de alcanzar un Mercado Común, en pleno funcionamiento, y eventualmente, incluso, llegar a construir una Unión Aduanera. Estos son objetivos ambiciosos planteados desde la génesis de los instrumentos jurídicos de los cuales nos conversó don Edgar.

Su presentación nos brindó una mirada panorámica de la visión regional del proceso de Integración Económica en Centroamérica. Enfatizó sobre los beneficios que repercuten en el fortalecimiento del desarrollo de la región, así como la superación de barreras estructurales y el aumento de la competitividad global del comercio intrarregional. Lo anterior, enmarcado en un contexto donde los mercados internacionales son cada vez más exigentes, una Unión Económica permitiría aprovechar las economías de escala, optimizar los recursos y generar mayores oportunidades de Inversión Extranjera Directa (IED).

Don Edgar resaltó que la dinamización del comercio entre los países es uno de los beneficios más evidentes del proceso de Integración. Al eliminar aranceles y simplificar procedimientos aduaneros y regulatorios, se facilita el flujo de bienes y servicios. Esto no solo mejora el acceso a productos más variados y a mejores precios, sino que fortalece las cadenas de valor regionales, impulsando industrias locales y fomentando la innovación y la especialización productiva. Además, la Integración Económica Centroamericana promueve una mayor estabilidad institucional y macroeconómica, donde los países pueden reducir vulnerabilidades ante choques externos y enfrentar los desafíos económicos globales, con mayor resiliencia.

Durante el desarrollo del evento, acentuó que la Integración Centroamericana permite fortalecer el desarrollo de la región y aumentar la competitividad global del comercio intrarregional. Brindó, asimismo, un recuento de las principales oportunidades que brinda la Integración Centroamericana, entre estas mencionó:

- Ampliación del mercado regional:

La integración crea un mercado común de más de 50 millones de consumidores, lo que incentiva la producción, el comercio y la atracción de inversión. - Integración logística para la facilitación del comercio:

Mejora la infraestructura, reduce costos y agiliza los flujos de bienes dentro de la región. - Cadenas de valor regionales:

Posibilidad de desarrollar cadenas productivas integradas en sectores como agricultura, industria y servicios. - Fortalecimiento del comercio intrarregional:

Impulsa el dinamismo económico regional y reduce dependencia de mercados externos. - Profundización de la Integración Económica:

Para avanzar hacia una Unión Aduanera efectiva y funcional, con armonización normativa. - Atracción de Inversión Extranjera Directa (IED):

Un mercado más grande, estable y coordinado resulta más atractivo para inversores internacionales.

Después de identificar las oportunidades comerciales que el proceso de Integración nos brindaría, el expositor reflexionó también, a manera de recuento, sobre los retos importantes, tanto internos como externos. Estos desafíos deben ser abordados desde diferentes perspectivas atendiendo sensibilidades particulares en lo político, económico, ambiental, social y cultural. Todo ello permitiría, finalmente, la profundización de la Integración Económica en el Subsistema de Integración Económica Centroamericano.

Don Edgar resaltó que la Integración Económica Centroamericana es crucial. Hay progreso, pero persisten retos que deben abordarse con mayor coordinación, institucionalidad y visión regional, desde diferentes temáticas. Por eso, es necesario contar con políticas comerciales armonizadas, para que los países centroamericanos puedan posicionarse como un bloque regional más atractivo y más sólido frente a otros actores económicos. Entre los retos internos y externos, citó como sobresalientes:

Para concluir, don Edgar, resumió que los países centroamericanos pueden posicionarse como un bloque más robusto frente a otros actores económicos del mundo, a través de un marco regulatorio comercial concertado. La colaboración regional favorece no solo el crecimiento económico, sino que potencia también la cohesión social y el desarrollo humano en Centroamérica.

Seguidamente, compartimos la presentación de don Edgar Tenorio, en Power Point, bajo el título de: (Integración Centroamericana: retos y oportunidades, internas y externas). La grabación del evento está disponible en el CANAL de YOUTUBE de VIDEOCUMINACION - VICOM en: https://www.youtube.com/live/iAzhE7WnZVs

Assessment and outlook 17 years after market opening

MBA. Hellen Ruiz Hidalgo

Strategic Communicator

Foreign Trade Observatory (OCEX)

Vice-Rectory for Research - Distance Learning State University (UNED)

Historical context. After the civil war of 1948 and under the leadership of the National Liberation Party and the emblematic figure of José Figueres, Costa Rica adopted, starting in 1950, the public policy of Import Substitution Industrialization (ISI). This orientation assigned the State a decisive role in production, financial institutions, and the allocation of investments. The mechanism chosen to achieve these goals was the nationalization of large industrial conglomerates, such as the Costa Rican Electricity Institute (ICE), telecoms, the National Liquor Factory (FANAL), etc. In the field of public finance, banking and insurance also became state monopolies. In this way, the Costa Rican model had succeeded in placing the State in control of the main reins of the national economy. Until the mid-1980s, the system had functioned successfully, both socially and productively. Costa Rica had thus achieved the most advanced education system in Latin America, reputed to be 15 years ahead of the average for other Latin American countries.

The middle class experienced spectacular growth, and those years are generally regarded as the “golden age” of national development. In all social indicators, Costa Rica outperformed its neighbors. Those years are generally regarded as the “golden age” of national development. Costa Rica outperformed its neighbors in all social indicators. The political consequences that accompanied this progress were also remarkable, reflected in a highly functional democratic system, alternative forms of government, social cohesion, and high citizen regard for its institutions.

In the mid-1970s, however, Costa Rica fell into a serious international public debt crisis. In 1979, it declared default, but eventually had to resort to the assistance of the International Monetary Fund (IMF), under the ideological hegemony of a neoliberalism that advocated what was called the “Washington Consensus,” consisting, among other things, of improving public finances by reducing social investment, economic openness, and privatization of state entities related to production, trade, and finance. Costa Rica had to submit. However, the population appreciated its state-owned companies, especially ICE, which had brought electricity to remote areas where private companies would not have considered it profitable, FANAL, which supplied public hospitals with alcohol at subsidized prices, and the National Insurance Institute (INS), which also financed the Fire Department. It was this social support that gave strength to the political class to resist the breakup of these monopolies and the privatization of these companies.

Starting in the 1980s, Costa Rica abandoned the ISI model and embraced trade liberalization, creating an export platform based on attracting foreign investment in a tax-exempt regime, which helped it balance its public finances. The new model was able to take hold because Costa Rica's exports were protected by a system of preferences granted by the United States and the European Union, which had exempted Costa Rican exports from tariffs. However, these regimes were unilateral concessions with an expiration date, so when the time came for these preferential regimes to end, Costa Rica—like the rest of the Central American countries that had suffered the same fate—needed to negotiate free trade agreements with both the United States and the European Union. In those negotiations, which first took place with the United States, Costa Rican negotiators realized that they were required to eliminate state monopolies and fully open up communications and insurance companies to competition from international companies.

Costa Rica had to give in to preserve the new model of trade liberalization based on tariff concessions from the major importers of Costa Rican products. It was not an easy process, and to achieve it, a national referendum had to be held, the results of which showed a country deeply divided by the alternatives. However, both the opening up of communications and the opening up of insurance brought great benefits to consumers, who enjoyed better and more diversified access to both the insurance and telecommunications markets as a result of open competition.

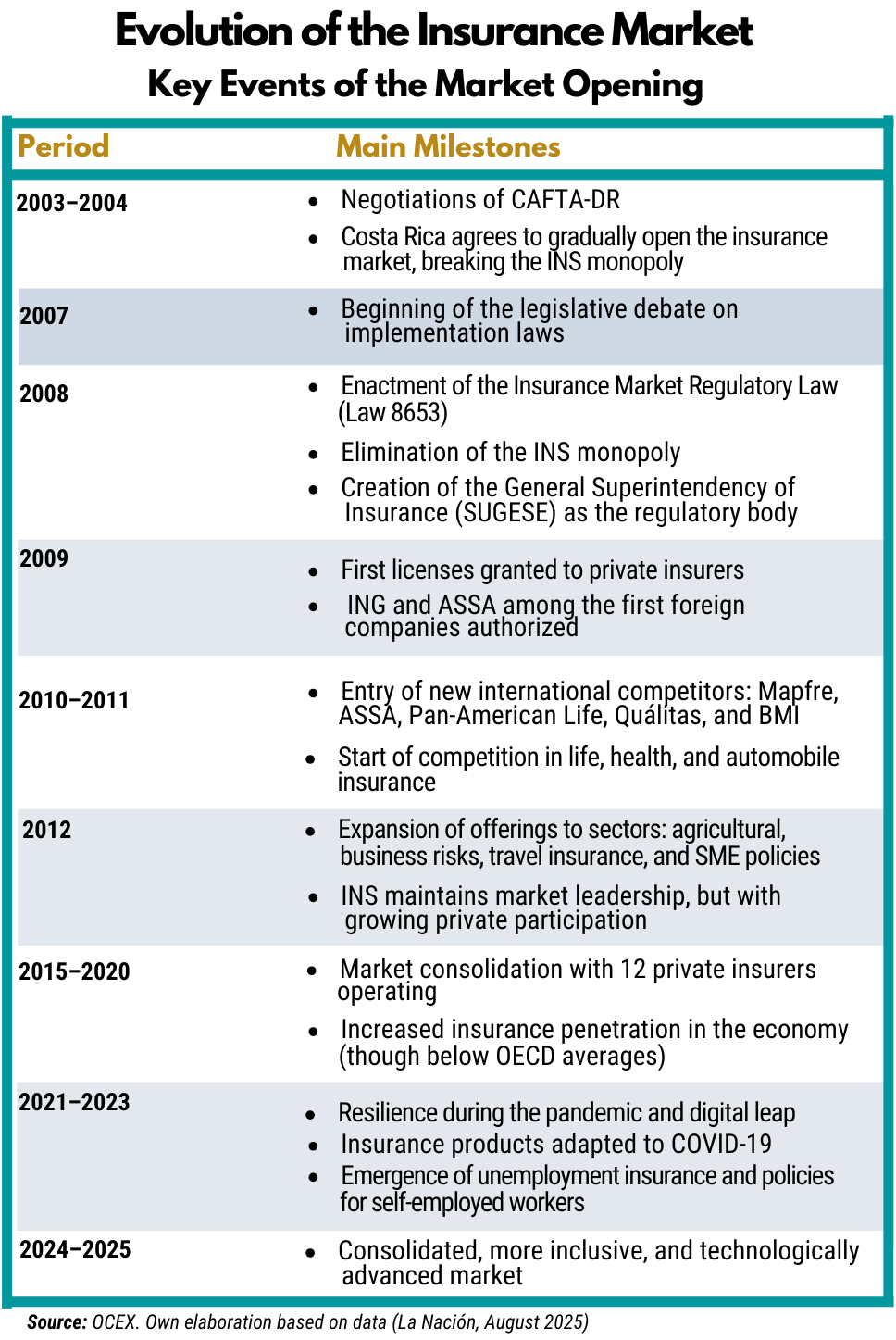

Key events that marked the opening of the insurance market. Broadly speaking, the process of opening up the insurance sector can be summarized as having been negotiated in 2003-2004, implemented with Law 8653 in 2008, and, subsequently, the entry of private competitors materialized in 2009, transforming the market. The table: Evolution of the Insurance Market details the main milestones.

In this Capsule N°5-2025, OCEX recounts the processes that took place in the insurance market.

Opening of the insurance market and CAFTA-DR. In 2008, Costa Rica underwent one of the most significant structural transformations in its economy: the opening of the insurance market. This decision not only ended a historic monopoly, but also laid the foundations for a more dynamic, competitive, and diverse sector. Seventeen years after this transformation, the country has consolidated a robust market with more players, more products, and a greater degree of financial inclusion.

Before the CAFTA-DR (Dominican Republic-Central America Free Trade Agreement) or TLC (Tratado de Libre Comercio entre República Dominicana, Centroamérica y Estados Unidos, in Spanish) came into force, the Costa Rican insurance market was closed to private competitors, both domestic and foreign. The National Insurance Institute (INS) held a legal monopoly on the provision of insurance services in Costa Rica. In the Financial Services Chapter of CAFTA-DR, Costa Rica committed to progressively liberalizing the insurance market. The opening was part of the market access concessions to bring to fruition what was agreed in CAFTA-DR.

CAFTA-DR has had a positive impact on member countries, increasing trade and investment. The entry into force of this trade agreement took place on different dates depending on the country concerned. El Salvador, Guatemala, Honduras, and Nicaragua in 2006; the Dominican Republic in 2007. In the case of Costa Rica, it entered into force on January 1, 2009, according to Law No. 8622 of November 21, 2007, published in Supplement No. 40 to Gazette No. 246 of December 21, 2007.

From monopoly to open market. In August 2008, the Costa Rican Insurance Market Regulatory Law (Law No. 8653) was passed after almost 84 years of state monopoly. This law created the General Superintendency of Insurance (SUGESE) as an autonomous authority and regulatory body attached to the National Council for Supervision of the Financia l System (CONASSIF), responsible for supervising the solvency, transparency, and stability of the market, establishing the legal framework for competition in the sector. This meant the end of the INS monopoly, but it also sought to modernize it for open competition and protected the rights of policyholders.

l System (CONASSIF), responsible for supervising the solvency, transparency, and stability of the market, establishing the legal framework for competition in the sector. This meant the end of the INS monopoly, but it also sought to modernize it for open competition and protected the rights of policyholders.

Summary of the main objectives of Law 8653. Consequently, it defined the guiding principles of a new open and regulated market, with financial soundness, technical regulation, new investment opportunities, and consumer protection, highlighting:

- Market opening. It ended the INS monopoly, allowing private and foreign insurance companies to participate in the Costa Rican market.

- Creation of the regulatory framework. It established the basis for the authorization, regulation, supervision, and operation of insurance activities, including brokerage and auxiliary services.

- Promotion of competition. It sought to create conditions for a more modern and competitive insurance market.

- Modernization of the INS. It promoted the modernization of the National Insurance Institute so that it could operate efficiently in an open market without losing its social role.

- Consumer protection. It ensured the protection of the rights of policyholders and third parties involved in the various stages of insurance contracts.

- Creation of SUGESE. It established the General Superintendency of Insurance as the body responsible for ensuring the stability and functioning of the market.

- Guaranteed financing for firefighters. It ensured the conditions for the Costa Rican Fire Department to receive adequate financing. The opening was gradual, beginning with personal insurance (life, health, accidents). It then expanded to general insurance, supplementary pensions, and reinsurance.

Role of SUGESE as a technical pillar. Over the course of 15 years, the General Superintendency of Insurance (SUGESE) has played a technical and strategic role. Not only has it issued regulations that define insurance conditions for the benefit of consumers, but it has also promoted a modern and sustainable vision of the insurance sector.

SUGESE has taken a proactive role in transforming the market. Since 2023, it has been part of a joint commitment by Costa Rica's financial superintendencies to integrate sustainability and climate resilience into the country's financial system. Through the “Superintendencies' Declaration on Climate Change,” commitments were established such as strengthening technical capacities, including climate variables in supervision, and promoting innovative financial instruments.

In May 2025, the Ministry of Finance and SUGESE presented a national assessment of financial protection gaps to the Global Shield initiative. This report revealed that 77.9% of the population and 80.1% of economic activity are located in areas at high risk from threats such as floods, hurricanes, or droughts. In addition, the report warned that if action was not taken in time, due to the increase in accidents, some areas could become “uninsurable.”

The strategy promoted by SUGESE not only proposes expanding coverage and making more flexible models, but also implementing insurance based on parametric indices (such as rainfall or temperature). In addition, the agency promotes good practices for climate change risk management through the issuance of guidelines.

Its key functions include:

- Ensuring the stability of the insurance system so that insurance products are available in all circumstances.

- Authorizing, regulating, and supervising insurance companies, reinsurers, insurance intermediaries, and other market participants.

- Educating consumers, promoting transparency, competition, and providing access to clear and timely information.

- Combating fraud and promoting innovation in the market.

In addition, SUGESE, as the guarantor of the system, promotes the use of new technologies to strengthen innovation in the sector. This, combined with the market's adaptation to the challenges posed by climate change, will allow the national economy to move forward in an environment of sustainability and digital innovation.

Positive impacts on the domestic market. The evolution of the Costa Rican insurance sector is an example of how market opening can become an engine of economic and social development when accompanied by strong institutions, technical regulation, and a focus on the consumer. A consolidated, more inclusive, and technologically advanced market has been achieved.

The sector faces many challenges, but the tests that the Costa Rican market has overcome have yielded favorable results, including a diverse offering with the addition of 12 authorized insurers, an expanding market with more than 2,000 registered intermediaries since its opening in 2008, and more than 700 authorized products. To date, the Costa Rican market has:

- 12 authorized insurers, including prestigious foreign companies.

- A diversified insurance offering, ranging from mental health policies to cyber risks.

- Greater public awareness of the importance of insurance to support financial security.

- Greater access to insurance for consumers and businesses.

- Improvements in efficiency and service, driven by competition.

- Modernization of the regulatory framework and institutional strengthening.

- Entry of private insurers: national and international (Mapfre, ASSA, Pan-American Life, among others).

- Competition in prices, coverage, and service quality.

- Product diversification: private health insurance, more competitive auto insurance, and niche policies (SMEs, agriculture, special risks).

- The INS lost its monopoly but retained its initial advantages based on its size and experience.

- Good practices in place: analysis of climate scenarios, identification of future risks, and projections. Implementation of preventive measures for early action to mitigate impacts. Strengthening of institutional capacities, improvement in management, coordination, and response, in accordance with the United Nations Development Program (UNDP) risk reduction and climate resilience programs.

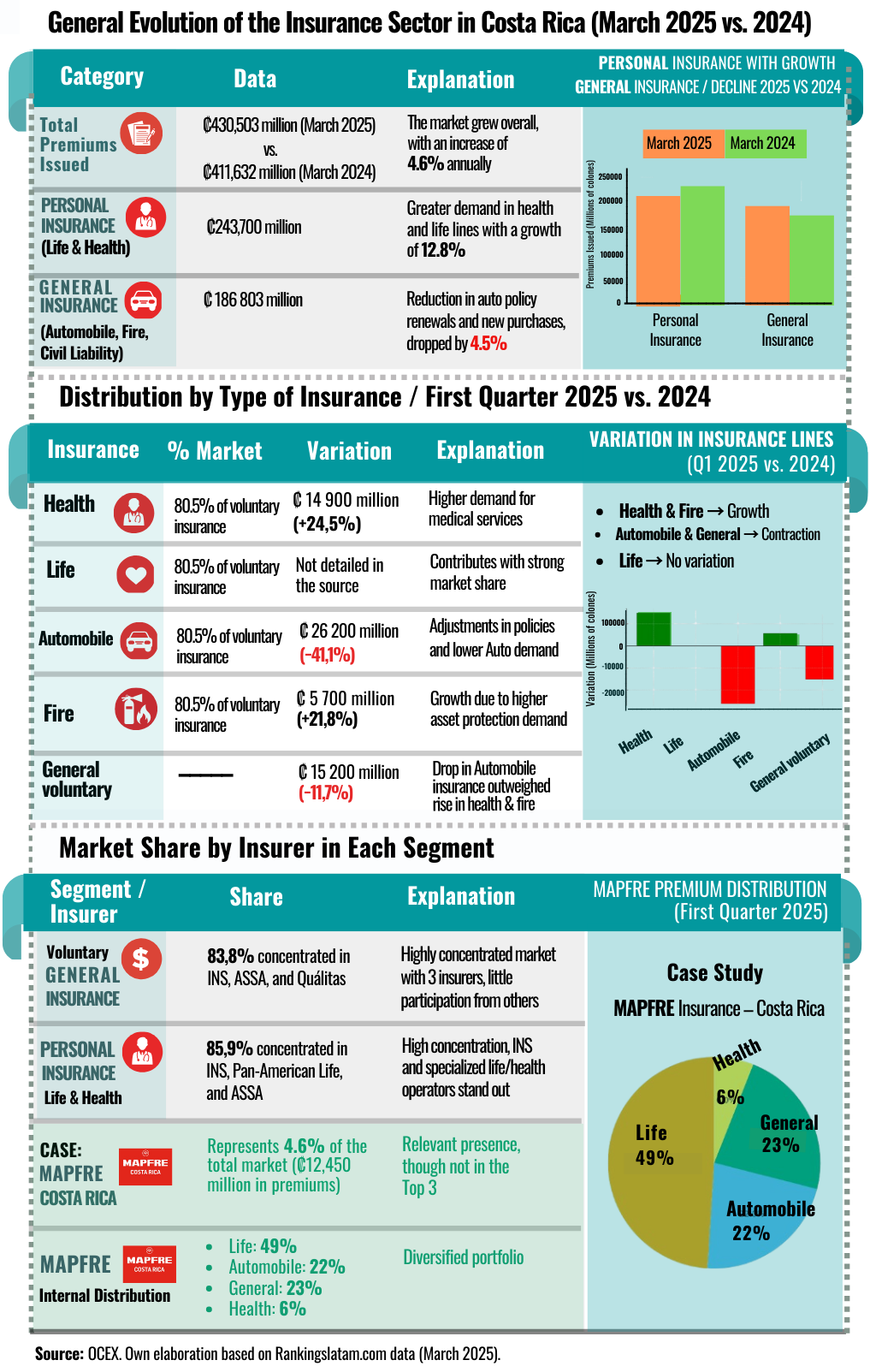

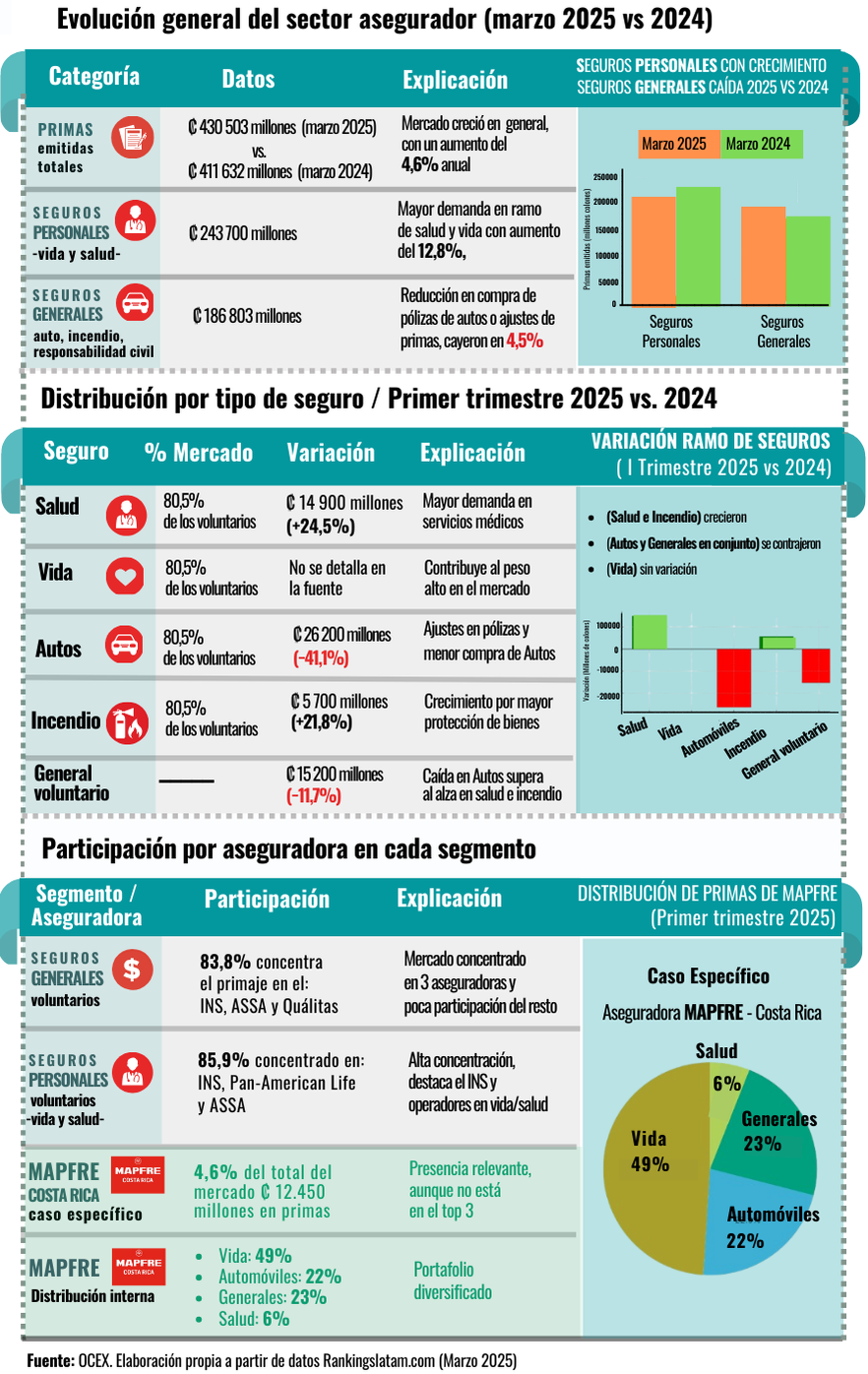

Overview of the insurance market. In the twelve months ending in March 2025, the Costa Rican insurance market showed moderate overall expansion, totaling 430.503 billion colones in premiums written, compared to 411.632 billion the previous year. Performance varied across segments: while personal insurance increased by 12.8%, reaching 243.7 billion colones, general insurance decreased by 4.5%, totaling 186.803 billion colones. Expressed in US dollars, market growth was more pronounced due to exchange rate fluctuations, rising from USD 832 million to USD 895 million, an increase of 7.6%.

Among product lines, the most significant contraction occurred in auto insurance, which fell 41.1% to 37.592 billion colones. This sharp decline contrasts with the solid performance of other segments, particularly health insurance, which grew by 24.5% to 75.887 billion colones, and fire and related insurance, which increased by 21.8% to 32.218 billion colones.

Compulsory automobile insurance (SOA) registered an increase of 9.6%, totaling 72.462 billion colones. This also reflects the growth of the country's vehicle fleet, as well as variations in vehicle prices. Compulsory occupational risk insurance (SRT) also grew by 9.6%, reaching 90.124 billion colones, which also reflects the growth of formal economic activity. Life insurance premiums stood at 70.194 billion colones, up 8.4% year-on-year.

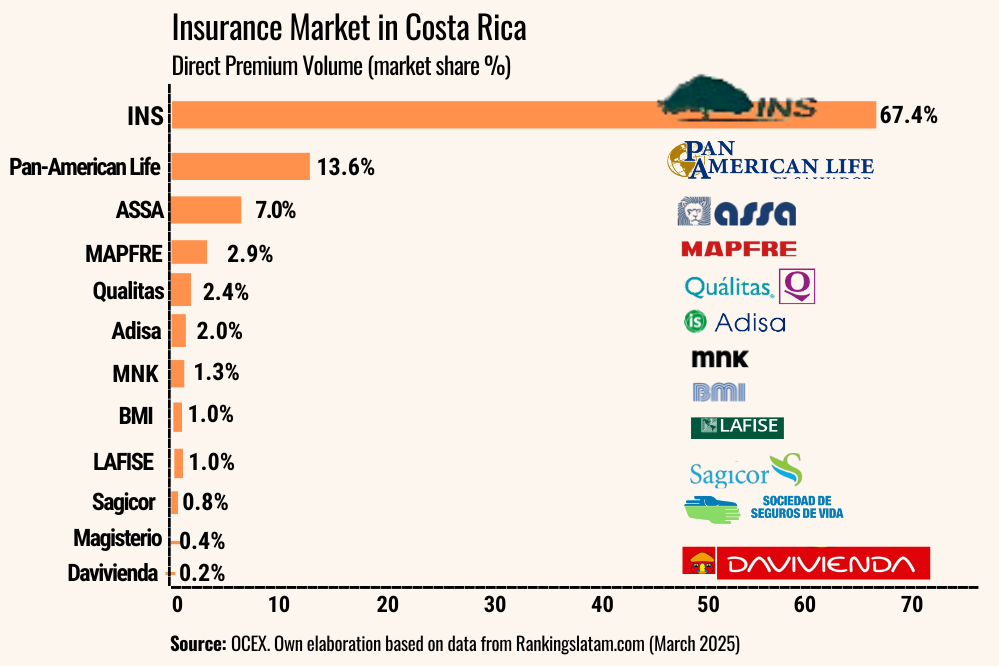

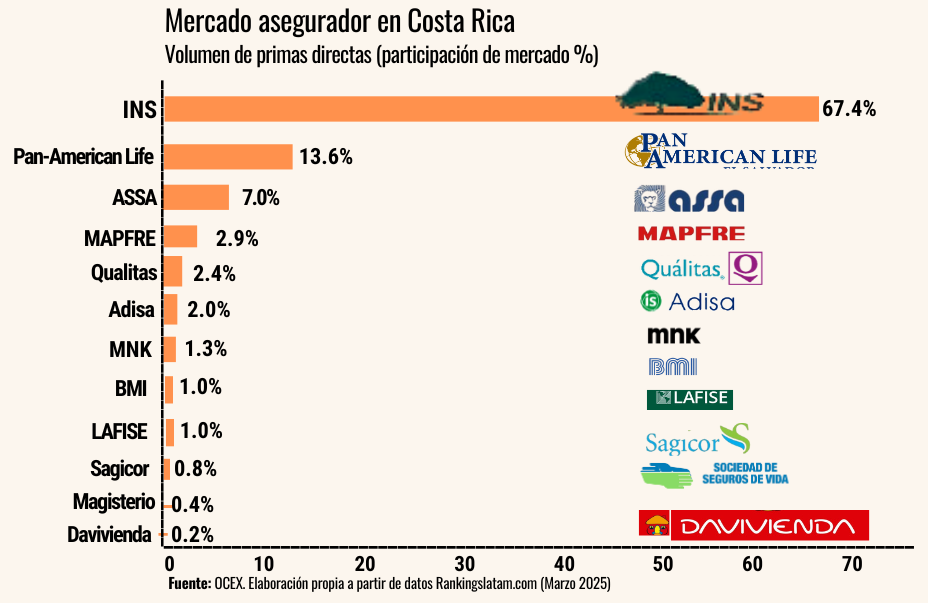

The INS maintained its market leadership, capturing 67.4% of total premiums, followed by Pan American Life with 13.6%, ASSA with 7.0%, MAPFRE with 2.9%, and QUALITAS with 2.4%. In terms of market share growth, Pan American Life recorded the most notable increase, with 2.14 percentage points. Other insurers that showed growth were MNK (formerly OCEANICA), with an increase of 0.43 percentage points, ASSA with 0.19, SAGICOR with 0.15, and LAFISE with 0.11.

Evolution of the insurance sector by segment and main insurance companies within each branch. Below is a broader and more detailed overview of the insurance market in Costa Rica, including data updated to the beginning of the third quarter of 2025:

- In general insurance, INS continue to be the main player, especially where its leadership is complemented by ASSA and Quálitas.

- In personal insurance (life and health), Pan-American Life stands out, along with INS and ASSA.

- Health and life insurance are the products with the greatest momentum in 2025, while auto insurance is experiencing a sharp decline in the voluntary market.

- MAPFRE has a solid position, with a diversified presence, especially in life and general insurance, although it is still far behind the three leading insurers.

Challenges for the insurance market. The tests that the Costa Rican market has passed have yielded a favorable balance that includes a varied offering with the addition of 12 authorized insurers, an expanding market with more than 2,000 registered intermediaries since its opening in 2008, and more than 700 authorized products. However, the following challenges remain to be overcome in the sector:

- Increase adaptation and mitigation of the impacts of climate change. The frequency and intensity of extreme events in Costa Rica (droughts, floods, storms) has increased. This affects infrastructure, crops, public health, and generates high economic and social costs. Sustainability, as a cross-cutting principle, requires us to think about products that respond to the need for new flexible and innovative schemes adapted to climate change.

- Implement insurance based on parametric indices. These are policies that do not provide compensation based on the actual loss suffered, but are automatically activated when a previously defined and measurable event occurs (an objective parameter: rainfall or temperatures).

- Strengthen social inclusion. The goal is to offer innovative channels and schemes adapted to different social and economic realities. We are facing a low level of insurance culture among the population, concentration in a few competitors, and a need to strengthen financial education. Therefore, products and models that reach more people, especially those who have historically been beyond the reach of traditional insurance, should be promoted.

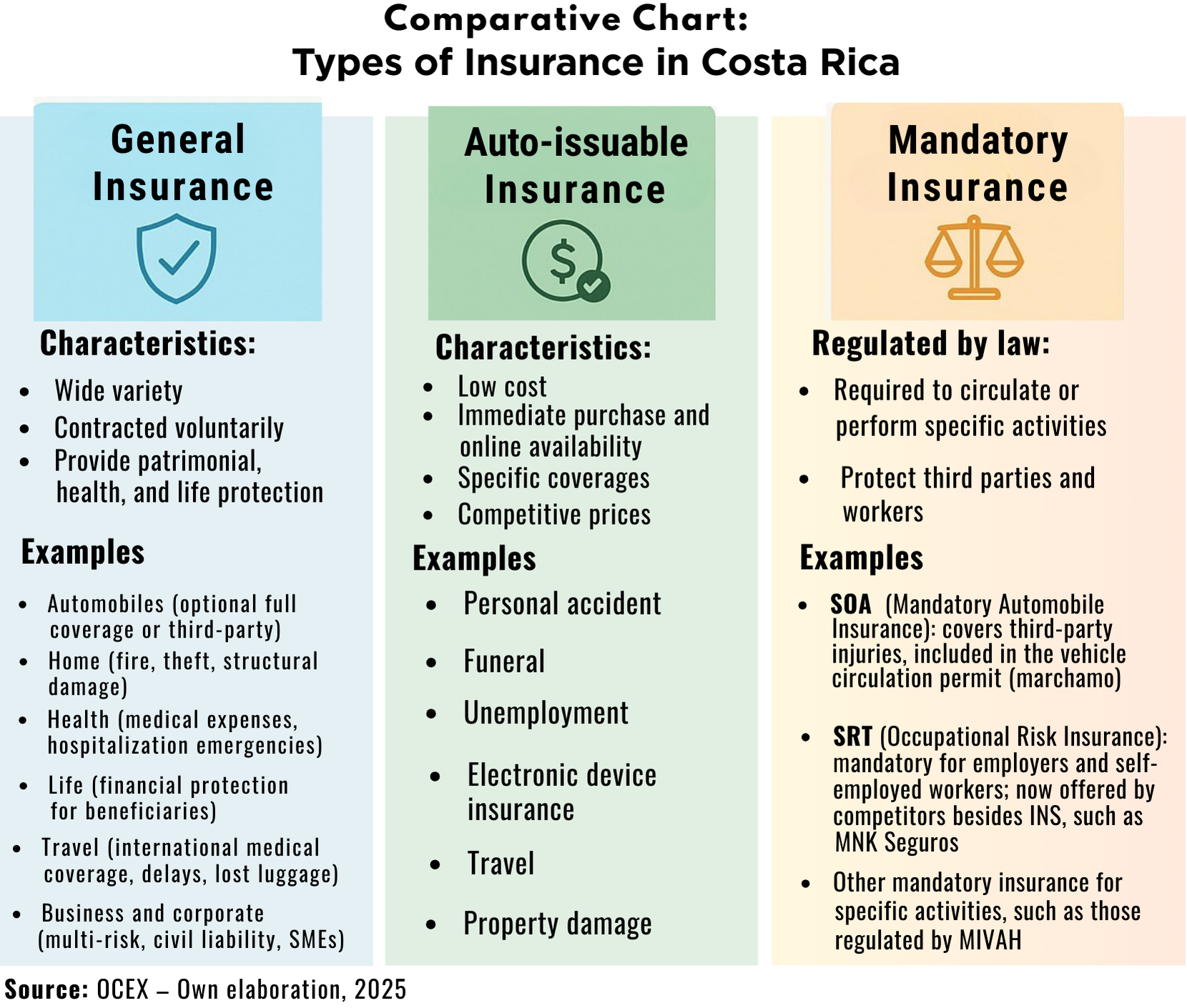

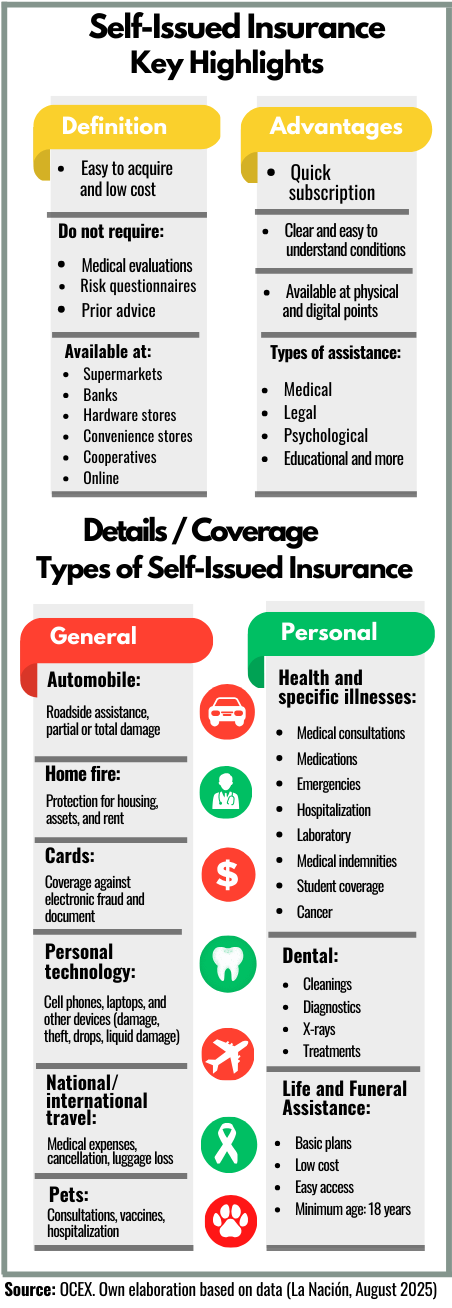

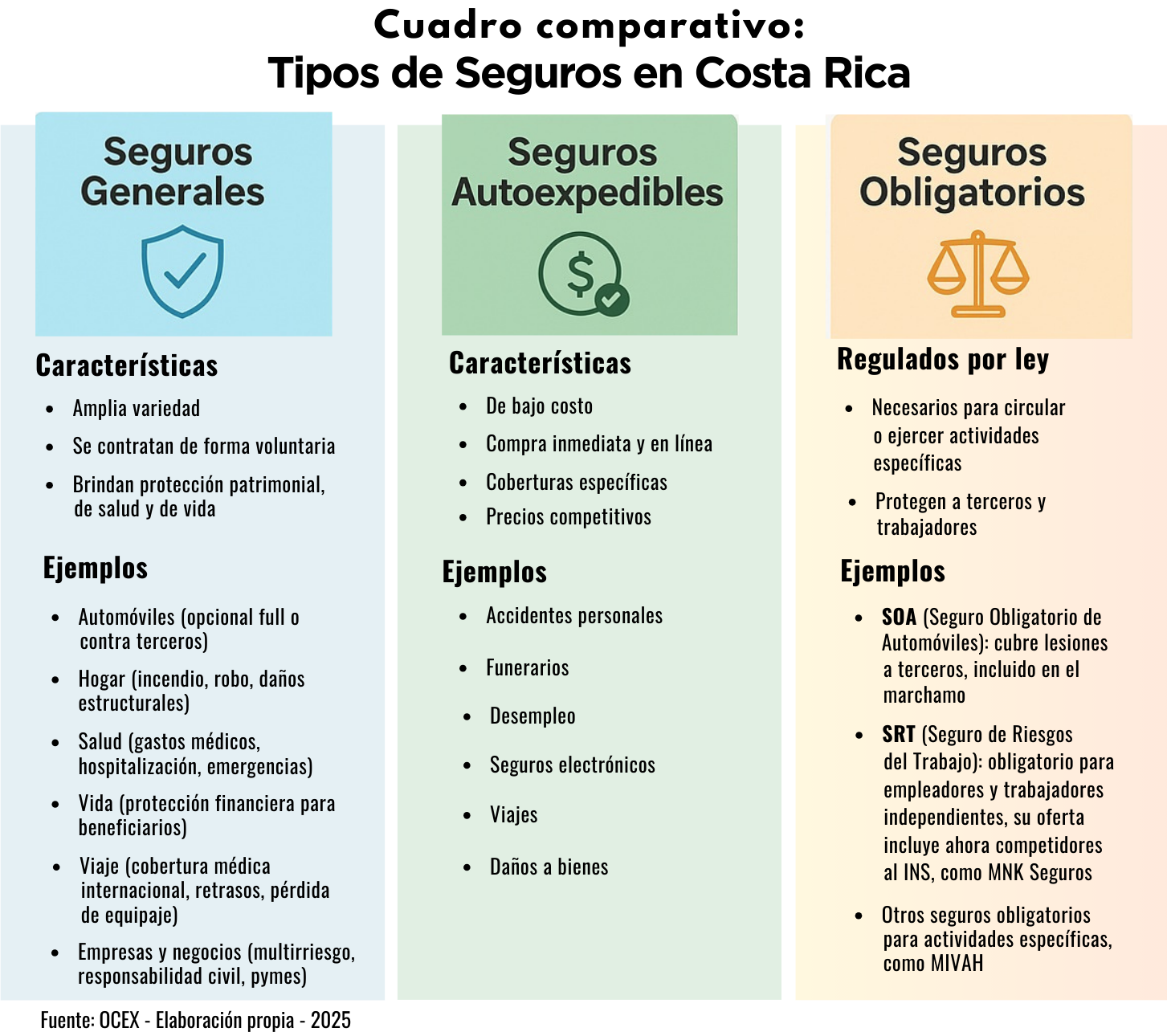

- Promote access to self-issued insurance. These are low-cost policies that are easy to purchase, either physically or digitally, at various types of commercial establishments. Currently, the market has 84 authorized operators, including commercial stores, hardware stores, grocery stores, and also banks, mutual societies, and cooperatives that are authorized to sell insurance from insurance companies.

- Promoting digitization is an important challenge, as it redefines the way insurance is designed, distributed, and supervised, opening up opportunities but also new requirements in terms of cybersecurity and consumer protection.

Lecturas consultadas:

- La República.net. La nueva generación de seguros. Mayo 2025. En: https://www.larepublica.net/noticia/la-nueva-generacion-de-seguros?utm_

- El confidencial.com. Presidente Arias firma ley de apertura del mercado de seguros en Costa Rica. Julio 2008. En: https://www.elconfidencial.com/mercados/2008-07-22/presidente-arias-firma-ley-de-apertura-del-mercado-de-seguros-en-costa-rica_1007861/?utm

- El Pais.com. Costa Rica revienta 84 años de monopolio estatal en seguros. Abril 2008. En: https://elpais.com/internacional/2008/04/26/actualidad/1209160801_850215.html?utm

- Revista Summa.com. Mapfre Costa Rica cierra primer trimestre 2025 con ₡12.450 millones en primas. En: https://revistasumma.com/mapfre-costa-rica-cierra-i-trimestre-2025-con-%E2%82%A112-450-millones-en-primas/?utm

- HR Insights. Mercado de seguros en Costa Rica presenta un crecimiento de casi 50% en 10 años. Mayo 2025. En: https://hr-insights.experienciawellbeingaon.com/noticias_externas/mercado-de-seguros-en-costa-rica-presenta-un-crecimiento-de-casi-50-en-10-anos-2/?utm

- The Global. El mercado de seguros en Costa Rica ya representa el 2,62% del Producto Interno Bruto. Julio 2024. En: https://theglobalcr.com/el-pais/mercado-de-seguros-en-costa-rica-presenta-un-crecimiento-de-casi-50-en-10-anos/?utm

- Delfino.cr. Mercado de seguros en Costa Rica casi duplicó su tamaño en la última década. Julio 2024. En: https://delfino.cr/2024/07/mercado-de-seguros?utm

- Ministerio de Comercio Exterior (COMEX). TLC entre República Dominicana, Centroamérica y Estados Unidos (CAFTA-DR). En: https://www.comex.go.cr/tratados/cafta-dr/

- Semanario Universidad. Participación del INS en primas de seguros paso de 72,45% a 70,99% en enero 2025. Marzo 2025. En: https://semanariouniversidad.com/pais/participacion-del-ins-en-primas-de-seguros-paso-de-7245-a-7099-en-enero-2025/?utm

- Rumboeconomico.net. Negocio de seguros en Costa Rica creció 5,5% en 2023. Octubre 2024. En: https://rumboeconomico.net/economia/negocio-de-seguros-en-costa-rica-crecio-55-en-2023/?utm

- Documentacion.fundacionmapfre.org. Mercado de Seguros de Costa Rica: Panorama y estadísticas del sector - Rankings a marzo 2025. En: https://documentacion.fundacionmapfre.org/documentacion/publico/es/bib/187940.do?utm

- La República.net. Mercado de seguros reporta crecimiento de 10% en colocación de primas para 2024. En: https://www.larepublica.net/noticia/mercado-de-seguros-reporta-crecimiento-de-10-en-colocacion-de-primas-para-2024?utm

- El Financierocr.com. Los seguros son una herramienta de adaptación ante el cambio climático. En:https://www.elfinancierocr.com/gnfactory/brandvoice/2021/sugese-webinar-cambio-climatico/index.html?utm_

- Bilaterals.org. Costa Rica rompe monopolio de seguros tras 84 años. Fin del monopolio estatal del INS después de décadas. Abril 2008. En: https://www.bilaterals.org/?costa-rica-rompe-monopolio-de

- La República.net. Monopolio del INS llega a su fin. Sanción de la ley que abre el mercado (Ley 8653). Julio 2008. En: https://www.larepublica.net/noticia/monopolio-del-ins-llega-a-su-fin

- Panamá. La Prensa.com. Costa Rica lista para abrir mercado de seguros. Entrada de aseguradoras privadas al mercado costarricense. Diciembre 2009. En: https://www.prensa.com/economia/Costa-Rica-lista-mercado-seguros_0_2731227074.html#google_vignette

- BLP Legal (blog). A 10 años de la apertura del mercado de seguros. Retrospectiva y vínculo con el referéndum del CAFTA-DR y sus efectos en el sector. Agosto 2019. En: https://blplegal.com/es/a-10-anos-de-la-apertura-del-mercado-de-seguros/

- El Financiero CR. A 10 años de la apertura del mercado de seguros. Evolución regulatoria y vínculo con el TLC y la Ley 8653. Agosto 2018. En: https://www.elfinancierocr.com/opinion/a-10-anos-de-la-apertura-del-mercado-de-seguros/PAZRVF7BKZFF7KNYB3IGQOBFG4/story/

- Boletines.latinoinsurance.com. Mercado de seguros cerró con un crecimiento del 4,5 % en el primer trimestre del año. Junio 2020. En:https://www.crhoy.com/mercado-de-seguros-cerro-con-un-crecimiento-del-45-en-el/

- Newsletter Rankingslatam.com. Mercado de Seguros de Costa Rica: panorama y estadísticas del sector. Rankings a marzo 2025. En: https://rankingslatam.com/es-la/blogs/industry-news/costa-rica-insurance-market-industry-overview-and-statistics-march-2025-rankings

- La Nación. SUGESE: evolución, inclusión y futuro del mercado asegurador costarricense. Agosto 2025. En: https://www.nacion.com/brandvoice/contenido-a-la-medida/sugese-evolucion-inclusion-y-futuro-del-mercado/DVLQQS2Z5RBJJAIJMVX7XQDM3M/story/

Balance y perspectivas a 17 años de la apertura del mercado

MBA. Hellen Ruiz Hidalgo

Comunicadora Estratégica

Observatorio de Comercio Exterior (OCEX)

Vicerrectoría de Investigación - Universidad Estatal a Distancia (UNED)

Contexto histórico. Después de la guerra civil de 1948 y bajo el liderato del Partido Liberación Nacional y la figura emblemática de José Figueres, Costa Rica adoptó, a partir de 1950, la política pública de Industrialización por Sustitución de Importaciones (ISI). Esta orientación asignaba al Estado un protagonismo decisivo en la producción, en las institucionalidades financieras y en la asignación de las inversiones. El mecanismo decidido para lograr estos cometidos fue la nacionalización de grandes conglomerados industriales, como el Instituto Costarricense de Electricidad (ICE), las telecomunicaciones, la Fábrica Nacional de Licores (FANAL), etc. En el campo de las finanzas públicas, la banca y los seguros también se convirtieron en monopolios estatales. De esa manera, el modelo costarricense había logrado que el Estado controlara las principales riendas de la economía nacional. Las consecuencias políticas fueron también notables, reflejadas en un sistema democrático funcional, alternativa de gobierno, cohesión social y alto respeto ciudadano por sus instituciones. El aprecio que la población tenía por sus empresas estatales, en especial al ICE, que había llevado electricidad a lugares remotos, donde las empresas privadas no habrían considerado rentable, la FANAL, que proveía a los hospitales públicos de alcohol con precios subsidiados y el Instituto Nacional de Seguros (INS) que financiaba adicionalmente a el Cuerpo de Bomberos. Fue ese respaldo social lo que dio fuerza a la clase política para resistir el rompimiento de esos monopolios y la privatización de esas empresas.

A partir de los años 80, Costa Rica abandonó el modelo de (ISI) y abrazó la apertura comercial, creando una plataforma de exportación basada en la atracción de inversión extranjera. El nuevo modelo pudo afirmarse porque las exportaciones de Costa Rica estaban protegidas por un sistema de preferencias otorgado por Estados Unidos y por la Unión Europea. Sin embargo, esos regímenes eran concesiones unilaterales que tenían fecha de vencimiento, de manera que cuando se acercó el momento en que esos regímenes preferenciales terminarían, Costa Rica -así como el resto de países de América Central, que habían corrido la misma suerte- necesitaron negociar tratados de libre comercio, tanto con Estados Unidos como con la Unión Europea. En esas negociaciones que primero tuvieron lugar con Estados Unidos, los negociadores costarricenses se dieron cuenta que se exigía la supresión de monopolios estatales y la apertura total de las empresas de comunicaciones y de seguros a la competencia de empresas internacionales. Costa Rica tuvo que ceder, para conservar el nuevo modelo de apertura comercial fundada en las concesiones arancelarias de los grandes países importadores de productos costarricenses. No fue un proceso fácil y para lograrlo se tuvo que someter a un referendo nacional cuyos resultados mostraron a un país profundamente dividido por las alternativas. Sin embargo, tanto la apertura de comunicaciones como la apertura de seguros significaron grandes beneficios a los consumidores, que gozaron, con la competencia abierta, de mejores condiciones de acceso más diversificado tanto en el mercado de seguros como en el mercado de telecomunicaciones.

Acontecimientos clave que puntearon la apertura del mercado de seguros. En grandes rasgos se puede englobar el proceso de la apertura del sector seguros partiendo de que fue negociado en 2003-2004, implementado en 2008 con la Ley 8653, y desde 2009 en adelante materializado el ingreso de competidores privados que transformaron el mercado. En la tabla: Evolución del Mercado Asegurador, se detallan los hitos principales.

OCEX en esta Cápsula N°5-2025 hace un recuento de los procesos que tuvieron lugar en el mercado de seguros.

Apertura del mercado de seguros y el CAFTA-DR. En 2008, Costa Rica vivió una de las transformaciones estructurales más significativas en su economía: la apertura del mercado de seguros. Esta decisión puso fin no solo a un monopolio histórico, sino que también sentó las bases de un sector más dinámico, competitivo y diverso. Han pasado 17 años de esta transformación, el país ha consolidado un mercado robusto, con más actores, más productos y un mayor grado de inclusión financiera.

Antes de la entrada en vigor del CAFTA-DR (Dominican Republic-Central America Free Trade Agreement, en inglés) o TLC (Tratado de Libre Comercio entre República Dominicana, Centroamérica y Estados Unidos, en español), el mercado del sector asegurador costarricense estaba cerrado a competidores privados, nacionales o extranjeros. El Instituto Nacional de Seguros (INS) ostentaba el monopolio legal sobre la prestación de servicios de seguros en Costa Rica.

En el Capítulo de Servicios Financieros del CAFTA-DR, Costa Rica se comprometió a liberalizar progresivamente el mercado de seguros. La apertura fue parte de las concesiones de acceso a mercados, para llevar a buen término lo convenido en el CAFTA-DR.

El CAFTA-DR ha tenido un impacto positivo en los países miembros, aumentando el comercio y la inversión. La entrada en vigencia de este Acuerdo Comercial experimentó diferentes fechas según el país concernido. El Salvador, Guatemala, Honduras y Nicaragua, en 2006; para la República Dominicana, en 2007. En el caso de Costa Rica, entró en vigor el 1 de enero de 2009, según Ley No. 8622 del 21 de noviembre de 2007, publicada en el Alcance No. 40 a la Gaceta No. 246 del 21 de diciembre de 2007.

la República Dominicana, en 2007. En el caso de Costa Rica, entró en vigor el 1 de enero de 2009, según Ley No. 8622 del 21 de noviembre de 2007, publicada en el Alcance No. 40 a la Gaceta No. 246 del 21 de diciembre de 2007.

De monopolio a mercado abierto. En agosto de 2008, se aprobó la Ley Reguladora del Mercado de Seguros de Costa Rica (Ley N°8653), después de casi 84 años de monopolioestatal. Esta ley creó la Superintendencia General de Seguros (SUGESE), como autoridad autónoma y ente regulador, adscrito al Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF), encargado de supervisar la solvencia, transparencia y estabilidad del mercado, estableciendo el marco legal para la operatividad de la competencia en el sector. Esto significó el fin del monopolio del INS, pero también buscó su modernización para la competencia abierta y protegió los derechos de los asegurados.

Síntesis de los principales objetivos de la Ley 8653. Consecuentemente, se definieron los principios rectores de un nuevo mercado abierto y regulado, con solidezfinanciera,regulación técnica, nuevas oportunidades de inversión y protección del consumidor, destacando:

- Apertura del mercado. Puso fin al monopolio del INS, permitiendo la participación de empresas de seguros privadas y extranjeras en el mercado costarricense.

- Creación del marco regulatorio. Estableció las bases para la autorización, regulación, supervisión y funcionamiento de las actividades de seguros, incluyendo laintermediación y los servicios auxiliares.

- Fomento de la competencia. Buscó crear condiciones para un mercado asegurador más competitivo y moderno.

- Modernización del INS. Impulsó la modernización del Instituto Nacional de Seguros para que pudiera operar eficientemente en un mercado abierto, sin perder su rol social.

- Protección del consumidor. Aseguró la protección de los derechos de los asegurados y terceros interesados en las distintas etapas de los contratos de seguros.

- Creación de SUGESE. Estableció la Superintendencia General de Seguros como el organismo encargado de velar por la estabilidad y el funcionamiento del mercado.

- Garantía de financiamiento para los bomberos. Aseguró las condiciones para que el Cuerpo de Bomberos de Costa Rica recibiera financiamiento adecuado. La apertura se realizó gradual, inició con seguros personales (vida, salud, accidentes). Seguidamente, amplió a ramos generales, pensiones complementarias y reaseguros.

Rol de la SUGESE como pilar técnico. A lo largo de 15 años la Superintendencia General de Seguros (SUGESE) ha desempeñado un papel técnico y estratégico. No solo haemitido reglamentos que definen las condiciones de los seguros en beneficio de los consumidores, sino que también ha impulsado una visión moderna y sostenible del sector asegurador. La SUGESE ha asumido un rol proactivo en la transformación del mercado. Desde el 2023, forma parte de un compromiso conjunto de las superintendencias financieras costarricenses para integrar la sostenibilidad y la resiliencia climática en el sistema financiero del país. A través de la “Declaratoria Superintendencias sobre Cambio Climático”, se establecieron compromisos como el fortalecimiento de capacidades técnicas, la inclusión de variables climáticas en la supervisión y el fomento de instrumentos financieros innovadores.

En mayo de 2025, el Ministerio de Hacienda y la SUGESE presentaron ante la iniciativa Global Shield un diagnóstico nacional sobre brechas de protección financiera. Este informe reveló que el 77,9 % de la población y el 80,1 % de la actividad económica se encuentran en zonas de alto riesgo por amenazas como inundaciones, huracanes o sequías. Además, se advirtió que, de no actuar a tiempo, debido al aumento de la siniestralidad, habrá zonas que podrían volverse “no asegurables”. La estrategia impulsada por la SUGESE no solo plantea ampliar las coberturas y flexibilizar modelos, sino también implementar seguros basados en índices paramétricos (como precipitaciones o temperatura). Además, promueve buenas prácticas para la gestión de los riesgos de cambio climático a través de la emisión de guías.

reveló que el 77,9 % de la población y el 80,1 % de la actividad económica se encuentran en zonas de alto riesgo por amenazas como inundaciones, huracanes o sequías. Además, se advirtió que, de no actuar a tiempo, debido al aumento de la siniestralidad, habrá zonas que podrían volverse “no asegurables”. La estrategia impulsada por la SUGESE no solo plantea ampliar las coberturas y flexibilizar modelos, sino también implementar seguros basados en índices paramétricos (como precipitaciones o temperatura). Además, promueve buenas prácticas para la gestión de los riesgos de cambio climático a través de la emisión de guías.

Entre sus funciones clave se destacan:

- Velar por la estabilidad del sistema asegurador para que los seguros estén disponibles en cualquier circunstancia.

- Autorizar, regular y supervisar a las empresas aseguradoras, reaseguradoras, intermediarios de seguros y los demás participantes del mercado.

- Educar al consumidor, impulsando la transparencia, la competencia y el acceso a información clara y oportuna.

- Combatir el fraude y promover la innovación en el mercado.

Además, la SUGESE, como garante del sistema, promueve que el uso de nuevas tecnologías con el fin de fortalecer la innovación en el sector. Esto, sumado ala adaptación del mercado y a los retos que plantea el cambio climático, permitirá que la economía nacional siga adelante bajo un entorno de sostenibilidad e innovación digital.

Impactos positivos en el mercado nacional. La evolución del sector asegurador costarricense es un ejemplo de cómo la apertura de mercados puede convertirse en motor de desarrollo económico y social, cuando va a acompañada de instituciones sólidas, regulación técnica y enfoque en el consumidor. Se ha alcanzado un mercado consolidado, más inclusivo y tecnológicamente avanzado. A la fecha, el mercado costarricense cuenta con:

- 12 aseguradoras autorizadas, incluyendo extranjeras de prestigio.

- Una oferta aseguradora diversificada, que incluye desde pólizas de salud mental hasta riesgos cibernéticos.

- Mayor conciencia ciudadana sobre la importancia de contar con seguros que respalden su seguridad financiera.

- Mayor acceso a seguros para consumidores y empresas.

- Mejoras en eficiencia y servicio, impulsadas por la competencia.

- Modernización del marco regulatorio y fortalecimiento institucional.

- Ingreso de aseguradoras privadas: nacionales e internacionales (Mapfre, ASSA, Pan-American Life, entre otras).

- Competencia en precios, coberturas y calidad del servicio.

- Diversificación de productos: seguros médicos privados, seguros de automóviles más competitivos y pólizas de nicho (PYMES, agrícolas, riesgos especiales).

- El INS perdió el monopolio: pero mantuvo las ventajas iniciales a partir de su tamaño y experiencia.

- Buenas prácticas en marcha: análisis de escenarios climáticos, identificación de riesgos futuros y proyecciones. Ejecución de medidas preventivas para acciones anticipadas para mitigar impactos. Fortalecimiento de capacidades institucionales, mejora en la gestión, coordinación y respuesta, de conformidad con los Programas de reducción de riesgo y resiliencia climática del Programa de las Naciones Unidas para el Desarrollo (PNUD).

Panorama general del mercado asegurador. En los doce meses finalizados en marzo de 2025, elmercado asegurador costarricense mostró una expansión general moderada, totalizando 430.503 millones de colones en primas emitidas, en comparación con los 411.632 millones del año anterior. El desempeño fue heterogéneo entre los segmentos: mientras que el ramo de seguros personales aumentó un 12,8%, alcanzando los 243.700 millones de colones, el ramo de seguros generales disminuyó un 4,5%, totalizando 186.803 millones de colones. Expresado en dólares estadounidenses, el crecimiento del mercado fue más pronunciado debido a las fluctuaciones cambiarias, pasando de USD 832 millones a USD 895 millones, un aumento del 7,6%.

Dentro de las líneas de productos, la contracción más significativa se produjo en el seguro de automóviles, que cayó un 41,1% hasta los 37.592 millones de Colones. Esta pronunciada caída contrasta con el sólido desempeño de otros segmentos, en particular el de salud, que creció un 24,5% hasta los 75.887 millones de Colones, y el de incendios y afines, que aumentó un 21,8% hasta los 32.218 millones de Colones.

Dentro de las líneas de productos, la contracción más significativa se produjo en el seguro de automóviles, que cayó un 41,1% hasta los 37.592 millones de Colones. Esta pronunciada caída contrasta con el sólido desempeño de otros segmentos, en particular el de salud, que creció un 24,5% hasta los 75.887 millones de Colones, y el de incendios y afines, que aumentó un 21,8% hasta los 32.218 millones de Colones.

El seguro obligatorio de automóviles (SOA) registró un aumento del 9,6%, totalizando 72.462 millones de colones. Esto es expresión también del crecimiento de la flota vehicular del país, así como de las variaciones de precios de los vehículos. El seguro obligatorio de riesgos laborales (SRT) también creció un 9,6%, alcanzando los 90.124 millones de colones y esto también refleja el crecimiento de la actividad económica formal. Las primas de seguros de vida se situaron en 70.194 millones de Colones, un 8,4% más interanual.

El INS mantuvo su liderazgo en el mercado, captando el 67,4% del total de primas, seguido de Pan American Life con el 13,6%, ASSA con el 7,0%, MAPFRE con el 2,9% y QUALITAS con el 2,4%. En cuanto al aumento de cuota de mercado, Pan American Life registró el incremento más notable, con 2,14 puntos porcentuales. Otras aseguradoras que mostraron crecimiento fueron MNK (anteriormente OCEANICA), con un aumento de 0,43 puntos porcentuales, ASSA con 0,19, SAGICOR con 0,15 y LAFISE con 0,11.

Evolución del sector asegurado por segmentos y principales aseguradoras dentro de cada ramo. A continuación, una mirada panorámica más amplia y detallada del mercado asegurador en Costa Rica, incluyendo datos actualizados hasta inicios del tercer trimestre de 2025:

asegurador en Costa Rica, incluyendo datos actualizados hasta inicios del tercer trimestre de 2025:

- En seguros generales, el INS continúa siendo el actor principal, especialmente, donde su liderazgo se complementa con ASSA y Quálitas.

- En seguros personales (vida y salud), destaca la participación de Pan-American Life, junto con INS y ASSA.

- Salud y Vida son los productos con mayor impulso en 2025, mientras que Automóviles sufre una fuerte retracción en el contexto del mercado voluntario.

- MAPFRE tiene una posición sólida, con una presencia diversificada, especialmente en vida y ramos generales, aunque aún lejos de las tres aseguradoras líderes.

Retos del mercado asegurador. Las pruebas que ha superado el mercado costarricense han brindado un balance favorable que incluye una oferta variada con a la incorporación de 12 aseguradoras autorizadas, un mercado en expansión con más de 2.000 intermediarios registrados desde la apertura en 2008 y más de 700 productos autorizados. Sin embargo, persisten los siguientes retos por superar en el sector:

- Incrementar la adaptación y mitigación de los impactos del cambio climático. Se ha incrementado la frecuencia e intensidad de fenómenos extremos en Costa Rica (sequías, inundaciones, tormentas). Esto afecta la infraestructura, cultivos, salud pública y genera altos costos económicos y sociales. La sostenibilidad, como principio transversal, obliga a pensar en productos que respondan a la necesidad de nuevos esquemas flexibles, innovadores y adaptados al cambio climático.

- Implementar seguros basados en índices paramétricos. Estos son aquellos que no se indemnizan con base en la pérdida real sufrida, sino que se activan automáticamente cuando ocurre un evento previamente definido y medible (un parámetro objetivo: precipitaciones o temperaturas).

- Fortalecer la inclusión social. El objetivo es ofrecer canales innovadores y esquemas adaptados a distintas realidades sociales y económicas. Estamos frente a un bajo nivel de cultura aseguradora en la población, concentración en pocos competidores y necesidad de fortalecer la educación financiera. Por lo que se debe fomentar productos y modelos que lleguen a más personas, especialmente a quienes históricamente han estado fuera del alcance del seguro tradicional.

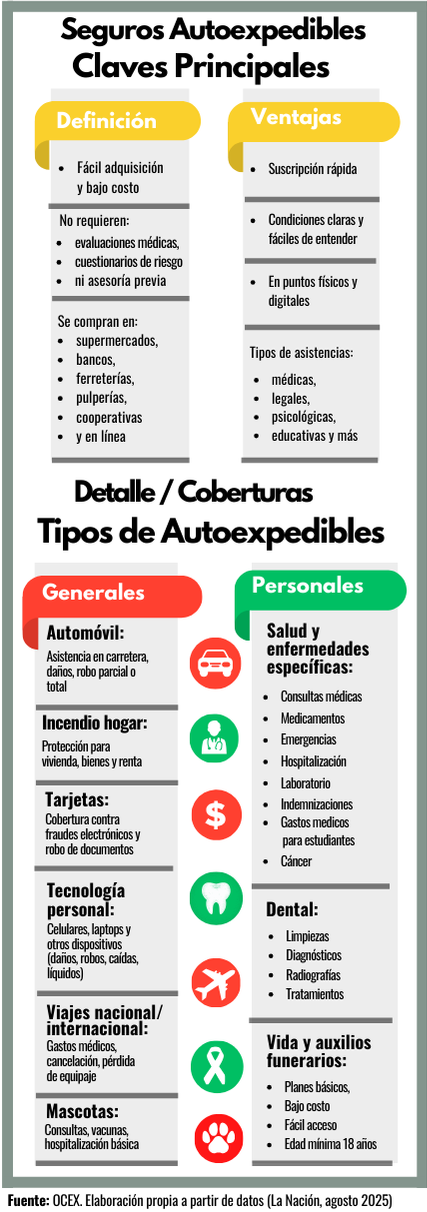

- Promover el acceso a seguros autoexpedibles. Se trata de pólizas de bajo costo y fáciles de contratar, física o digitalmente, en locales de variados tipos comerciales. Actualmente el mercado cuenta con 84 operadores autorizados entre los que se encuentran tiendas comerciales, ferreterías, pulperías y también bancos, mutuales, cooperativas que están habilitados para vender seguros de las aseguradoras.

- Fomentar la digitalización es un importante reto, ya que redefine la forma en que se diseñan, distribuyen y supervisan los seguros, abriendo oportunidades, pero también nuevas exigencias en materia de ciberseguridad y protección del consumidor.

Lecturas consultadas:

- La República.net. La nueva generación de seguros. Mayo 2025. En: https://www.larepublica.net/noticia/la-nueva-generacion-de-seguros?utm_

- El confidencial.com. Presidente Arias firma ley de apertura del mercado de seguros en Costa Rica. Julio 2008. En: https://www.elconfidencial.com/mercados/2008-07-22/presidente-arias-firma-ley-de-apertura-del-mercado-de-seguros-en-costa-rica_1007861/?utm

- El Pais.com. Costa Rica revienta 84 años de monopolio estatal en seguros. Abril 2008. En: https://elpais.com/internacional/2008/04/26/actualidad/1209160801_850215.html?utm

- Revista Summa.com. Mapfre Costa Rica cierra primer trimestre 2025 con ₡12.450 millones en primas. En: https://revistasumma.com/mapfre-costa-rica-cierra-i-trimestre-2025-con-%E2%82%A112-450-millones-en-primas/?utm

- HR Insights. Mercado de seguros en Costa Rica presenta un crecimiento de casi 50% en 10 años. Mayo 2025. En: https://hr-insights.experienciawellbeingaon.com/noticias_externas/mercado-de-seguros-en-costa-rica-presenta-un-crecimiento-de-casi-50-en-10-anos-2/?utm

- The Global. El mercado de seguros en Costa Rica ya representa el 2,62% del Producto Interno Bruto. Julio 2024. En: https://theglobalcr.com/el-pais/mercado-de-seguros-en-costa-rica-presenta-un-crecimiento-de-casi-50-en-10-anos/?utm

- Delfino.cr. Mercado de seguros en Costa Rica casi duplicó su tamaño en la última década. Julio 2024. En: https://delfino.cr/2024/07/mercado-de-seguros?utm

- Ministerio de Comercio Exterior (COMEX). TLC entre República Dominicana, Centroamérica y Estados Unidos (CAFTA-DR). En: https://www.comex.go.cr/tratados/cafta-dr/

- Semanario Universidad. Participación del INS en primas de seguros paso de 72,45% a 70,99% en enero 2025. Marzo 2025. En: https://semanariouniversidad.com/pais/participacion-del-ins-en-primas-de-seguros-paso-de-7245-a-7099-en-enero-2025/?utm

- Rumboeconomico.net. Negocio de seguros en Costa Rica creció 5,5% en 2023. Octubre 2024. En: https://rumboeconomico.net/economia/negocio-de-seguros-en-costa-rica-crecio-55-en-2023/?utm

- Documentacion.fundacionmapfre.org. Mercado de Seguros de Costa Rica: Panorama y estadísticas del sector - Rankings a marzo 2025. En: https://documentacion.fundacionmapfre.org/documentacion/publico/es/bib/187940.do?utm

- La República.net. Mercado de seguros reporta crecimiento de 10% en colocación de primas para 2024. En: https://www.larepublica.net/noticia/mercado-de-seguros-reporta-crecimiento-de-10-en-colocacion-de-primas-para-2024?utm

- El Financierocr.com. Los seguros son una herramienta de adaptación ante el cambio climático. En:https://www.elfinancierocr.com/gnfactory/brandvoice/2021/sugese-webinar-cambio-climatico/index.html?utm_

- Bilaterals.org. Costa Rica rompe monopolio de seguros tras 84 años. Fin del monopolio estatal del INS después de décadas. Abril 2008. En: https://www.bilaterals.org/?costa-rica-rompe-monopolio-de

- La República.net. Monopolio del INS llega a su fin. Sanción de la ley que abre el mercado (Ley 8653). Julio 2008. En: https://www.larepublica.net/noticia/monopolio-del-ins-llega-a-su-fin

- Panamá. La Prensa.com. Costa Rica lista para abrir mercado de seguros. Entrada de aseguradoras privadas al mercado costarricense. Diciembre 2009. En: https://www.prensa.com/economia/Costa-Rica-lista-mercado-seguros_0_2731227074.html#google_vignette

- BLP Legal (blog). A 10 años de la apertura del mercado de seguros. Retrospectiva y vínculo con el referéndum del CAFTA-DR y sus efectos en el sector. Agosto 2019. En: https://blplegal.com/es/a-10-anos-de-la-apertura-del-mercado-de-seguros/

- El Financiero CR. A 10 años de la apertura del mercado de seguros. Evolución regulatoria y vínculo con el TLC y la Ley 8653. Agosto 2018. En: https://www.elfinancierocr.com/opinion/a-10-anos-de-la-apertura-del-mercado-de-seguros/PAZRVF7BKZFF7KNYB3IGQOBFG4/story/

- Boletines.latinoinsurance.com. Mercado de seguros cerró con un crecimiento del 4,5 % en el primer trimestre del año. Junio 2020. En:https://www.crhoy.com/mercado-de-seguros-cerro-con-un-crecimiento-del-45-en-el/

- Newsletter Rankingslatam.com. Mercado de Seguros de Costa Rica: panorama y estadísticas del sector. Rankings a marzo 2025. En: https://rankingslatam.com/es-la/blogs/industry-news/costa-rica-insurance-market-industry-overview-and-statistics-march-2025-rankings

- La Nación. SUGESE: evolución, inclusión y futuro del mercado asegurador costarricense. Agosto 2025. En: https://www.nacion.com/brandvoice/contenido-a-la-medida/sugese-evolucion-inclusion-y-futuro-del-mercado/DVLQQS2Z5RBJJAIJMVX7XQDM3M/story/

OCEX le invita al evento virtual:

Integración Económica Centroamericana: retos y oportunidades internos y externos

Fecha: miércoles 23 de julio 2025

Hora: 9:00am

Para la transmisión en vivo, se debe accesar al siguiente link, que se habilitará el día del evento:

https://www.youtube.com/@VIDEOCOMUNICACIONUNEDCRCanal2/streams

Este evento virtual abordará la Integración Económica en Centroamérica que permite fortalecer el desarrollo de la región, superar barreras estructurales y aumentar la competitividad global del comercio intrarregional. En un entorno donde los mercados internacionales son cada vez más exigentes, una unión económica permite aprovechar economías de escala, optimizar recursos y generar mayores oportunidades de inversión extranjera directa. A través de políticas comerciales armonizadas, los países centroamericanos pueden posicionarse como un bloque más atractivo y sólido frente a otros actores económicos del mundo.

Este evento virtual abordará la Integración Económica en Centroamérica que permite fortalecer el desarrollo de la región, superar barreras estructurales y aumentar la competitividad global del comercio intrarregional. En un entorno donde los mercados internacionales son cada vez más exigentes, una unión económica permite aprovechar economías de escala, optimizar recursos y generar mayores oportunidades de inversión extranjera directa. A través de políticas comerciales armonizadas, los países centroamericanos pueden posicionarse como un bloque más atractivo y sólido frente a otros actores económicos del mundo.

Uno de los beneficios más evidentes de la Integración es la dinamización del comercio entre los países. Al eliminar aranceles y simplificar procedimientos aduaneros y regulatorios, se facilita el flujo de bienes y servicios. Esto no solo mejora el acceso a productos más variados y a mejores precios, sino que fortalece las cadenas de valor regionales, impulsando industrias locales y fomentando la innovación y la especialización productiva. Además, la Integración Económica Centroamericana promueve una mayor estabilidad institucional y macroeconómica, donde los países pueden reducir vulnerabilidades ante choques externos y enfrentar con mayor resiliencia los desafíos económicos globales. En conjunto, la colaboración regional no solo favorece el crecimiento económico, sino que también potencia la cohesión social y el desarrollo humano en Centroamérica.

Teniendo en cuenta todos los beneficios, el proceso de Integración tiene retos importantes, tanto internos como externos, que deben ser abordados en las diferentes temáticas para que finalmente la profundización de la Integración Económica en el Subsistema de Integración Económica Centroamericano logre no solo la zona de libre comercio, sino una unión aduanera en pleno funcionamiento y más tarde un mercado común, objetivos muy ambiciosos planteados desde la génesis de los instrumentos jurídicos.

Reseña biodata sobre el expositor, Edgar Tenorio Sánchez:

Magister en Derecho Económico con énfasis en Comercio Internacional. Abogado y Administrador de Aduanas de la Universidad de Costa Rica. Cuenta con treinta (30) años de experiencia acumulada en diferentes áreas relacionadas con comercio internacional y aduanas, exnegociador comercial del Ministerio de Comercio Exterior de Costa Rica. Es presidente de la Comisión de Calidad y Mejora Regulatoria de la Cámara de Industrias de Costa Rica y coordinador de la Comisión de Mejora Regulatoria en la Unión Costarricense de Cámaras y Asociaciones del Sector Empresarial Privado (UCCAEP), así como profesor universitario de la carrera de Administración Aduanera y Comercio Exterior de la Universidad de Costa Rica.

|

|

- El artículo anterior lo puede descargar en:

https://revistasumma.com/costa-rica-educacion-criminalidad-e-infraestructura-estarian-alejando-inversion-extranjera/ - Les compartimos una entrevista realizada a Velia Govaere, en el medio de comunicación Extra Radio:

Costa Rica pierde atractivo para inversión extranjera por crisis educativa

Fecha: 08 de julio, 2025

Medio: Desde Buena Mañana, Extra Radio, Única

Vocera: Velia Govaere Vicarioli

Ver entrevista - Sobre esta misma temática, compartimos el artículo publicado en Ticotimes.net:

Costa Rica Faces Investment Setback Amid Rising Crime and Infrastructure Failures

Fecha: 08 de julio, 2025

Medio: Ticotimes.net

Vocera: Velia Govaere Vicarioli

https://ticotimes.net/2025/07/08/costa-rica-faces-investment-setback-amid-rising-crime-and-infrastructure-failures

Más artículos…

Página 2 de 53