Boletines-Artículos

La utopía climática de Glasgow

POR VELIA GOVAERE -

En manos de Estados Unidos y China

Una relación pacífica y colaborativa de los dos gigantes es fundamental para detener el calentamiento global

Desde hace 30 años, los países del mundo se han constituido en partes concernidas en el calentamiento del planeta. En Kioto, en 1995, se estableció un mapa de ruta con acuerdos de reducción de emisiones de Gases de Efecto Invernadero para que la temperatura de la tierra no aumente más de 1,50 C que antes de la revolución industrial.

El cambio climático no es teoría. Sus impactos abundan, pero mitigar ese flagelo es un reto político y cada país asume responsabilidades en la medida que su liderazgo y el manejo de sus propias contradicciones internas se lo permitan.

Año tras año se suceden sendas Cumbres de las Partes (COP) para hacer balance de compromisos asumidos y contrastarlos con su impacto en el calentamiento de la tierra. Y la humanidad enfrenta, vez tras vez, constante frustración: inobservancia de compromisos y recuento de daños por esas omisiones. La tierra se sigue recalentando. Cuando llegó la COP21, en París, el planeta ya se había calentado 1,20 C más que en la era preindustrial.

El Acuerdo de París fue emblemático. Nunca había habido tal consenso de la urgencia climática. De ahí se derivaron compromisos concretos para reducir emisiones. La COP26, en Glasgow, será la primera ocasión de evaluar el cumplimiento de cada país para salvar la Tierra. Precede a esta cumbre un anuncio dramático. El Panel Intergubernamental de Cambio Climático de la ONU afirmó que el clima ya cambió y sus impactos los estamos apenas comenzando a vivir.

Si se felicitara el COP26 de haber cumplido aquella hipotética meta de París, tendrá que aceptar que no era suficiente y que las cosas pueden ser todavía peores, porque aun cumpliendo las condiciones pactadas en París, la temperatura seguirá aumentando hasta unos catastróficos 2,70 C grados, para finales de siglo. De ahí la importancia de compromisos más radicales.

Pero a Glasgow COP26 lo precede otro análisis devastador. El Instituto de Ambiente de Estocolmo publicó un informe sobre una contradicción internacional en las políticas de cambio climático: al tiempo que grandes países industrializados se comprometían a disminuir sus emisiones, simultáneamente proyectaban al 2030 a producir más del doble de los combustibles fósiles de lo que sería coherente con los objetivos de Paris.

Ese informe presenta la “brecha de producción” como nuevo instrumento de análisis. Se define como la discrepancia entre la producción de combustibles fósiles planificada por los países y los volúmenes de producción compatibles con los compromisos de París. Ese reporte es una mirada al absurdo que vivimos: compromisos para reducir las emisiones y, al mismo tiempo, planes de aumentar la producción de los combustibles que las provocan. Es un mundo enloquecido.

Hablemos entonces de producción y no de emisiones. Según con el Acuerdo de París, cada año entre 2020 y 2030, la producción mundial de carbón, petróleo y gas tendría que disminuir 11%, 4% y 3%, respectivamente. Ese no es el caso. Los gobiernos proyectan un aumento colectivo de 240% más de carbón, 57% más de petróleo y 71% más de gas. Según las políticas actuales, se producirán mundialmente 110% más de combustibles fósiles de lo que correspondería para cumplir con la disminución comprometida en París. Lo que viene es peor. La perspectiva es que se producirán 45% más de combustibles fósiles que los necesarios para frenar el calentamiento en menos de 2,70 C.

La perspectiva climática es aún más grave después la parálisis de la economía mundial por el Covid-19. La reactivación económica ha incrementado la inversión en combustibles fósiles. El G20 ha invertido cerca de 300 mil millones de dólares en actividades vinculadas con combustibles fósiles. Mucho más de lo que se destina a energías limpias.

Ningún país puede decir que ha cumplido con los compromisos asumidos, ni en Kioto, ni en París. Enfrentar la fuerza de la inercia tiene un enorme costo. Todo lo construido tiene la forma de nuestro estilo de vida. Frenar una economía contaminante es tarea titánica; echar marcha atrás, casi una quimera. A final de cuentas, lo que determinará la disminución de emisiones es la inversión para financiar una transición hacia una matriz energética basada en energías limpias. En ese sentido, los organismos financieros han cesado créditos a las plantas de carbón, pero no financian la transición. Xi Jinping anunció que, en la Ruta de la Seda, China excluiría financiar proyectos de extracción y uso de carbón.

Por otra parte, la lucha climática ha visto como los protagonismos se trastocan. Estados Unidos tuvo liderazgo en Paris, pero se desdijo, bajo la presidencia de Donald Trump. China, en cambio, no se comprometió en París, pero ahora tiene claro liderazgo. En 2020, Xi Jinping, presidente de China, dijo en la ONU que su meta en Glasgow sería emisiones netas cero en 2060. China es uno de los países con mayor matriz energética basada en carbón y el que mayor inversión necesita para una transición. Su paso a energías limpias supone una inversión colosal, pero China ya emprendió ese camino y es hoy el mayor productor mundial de paneles solares y vehículos eléctricos.

Con Joe Biden, Estados Unidos, segundo contaminador mundial, procura dar un giro verde, con fuerte inversión en energías limpias. Ambos propósitos de factibilidad técnica tienen difícil viabilidad política, porque afectan poblaciones locales, industrias dependientes de combustibles fósiles y a los políticos que las representan. Biden llega con las manos atadas para aprobar las inversiones de transición y suprimir la producción de carbón. El voto decisivo de Joe Manchin, opuesto a esas políticas, lo veda.

Las consecuencias de nuestro pasado determinan nuestro futuro y la pasividad del presente lo agravan más. Por eso es evidente que entre Estados Unidos y China está el éxito imaginable de detener el calentamiento de la tierra. Una relación pacífica y colaborativa de esos dos gigantes es la gran utopía climática de Glasgow.

La autora es coordinadora de OCEX y catedrática de la UNED.

Artículo publicado en Periódico La Nación, 28 de octubre 2021.

https://www.nacion.com/opinion/columnistas/en-manos-de-estados-unidos-y-china/HXXV5WFEWVFSPI2MDPIQGXKHQQ/story/

Una catástrofe en ciernes

POR VELIA GOVAERE -

El gobierno estadounidense está empantanado. Biden está siendo vapuleado por todos lados

Difícil describir la pendiente resbalosa de la política estadounidense. Pero cualquier juicio sería incompleto sin platitudes banales. En la cámara de resonancia en que nos movemos, Biden es mucho mejor que Trump. Inmensa su empatía y experiencia. Su visión reformista es atinente. Apunta a superar brechas sociales, raciales y territoriales que minan la cohesión social. Busca labores titánicas de modernización, aplazadas sine die en un país que sólo invierte sin aspavientos en su industria militar.

Pero propósitos éticos y sociales no bastan. Las visiones necesitan acción; la intención, política pública; las transformaciones, ver la luz. Pero ahí no pasa nada.

El gobierno está empantanado. Biden está siendo vapuleado por todos lados, su liderazgo sometido a duda y cuestionada su competencia. Su aprobación va en caída libre.

En su toma de posesión tenía 55% de popularidad. Ahora sólo 38% aprueba su desempeño (Quinnipiac University). ¿Cómo se gestó semejante viraje? Y, más importante, ¿podrá salir de ese hueco? A 9 meses de su cargo, Biden pareciera no poder traducir sus propuestas en acciones.

Si bien Biden logró amplia mayoría, sus resultados legislativos fueron ajustados. Con Georgia logró los 50 escaños del empate senatorial que se rompe con el voto de la vicepresidenta. Pero el implantado filibusterismo demanda 60 senadores para una ley. Eso explica la parálisis. Aun así, existen excepciones al filibusterismo. Una de ellas es la “conciliación” para temas presupuestarios. La legislación de soporte frente al COVID fue aprobada con ese recurso, pero necesitó cada voto demócrata.

Para bien o para mal, el punto de inflexión es la gran propuesta de Biden. Prometió emular la grandeza del New Deal de Roosevelt y la Gran Sociedad de Johnson. "Es una inversión única en una generación", dijo Biden. Así resumió una inversión de $4.5 billones en cambio climático, infraestructura social, física y digital, red de apoyo, soporte educativo, promoción de empleo y superación de brechas territoriales.

"Es grande, sí. Es audaz, sí”. Y, agregó, “¡podemos llevarla a cabo!". ¿De veras? ¡Ojalá! Para ello necesita cada voto demócrata y no los tiene. Esa piedra angular depende de los senadores Manchin y Sinema. Ellos aceptarían algo menos ambicioso, pero el ala progresista no cede un cinco y la división conduce a peligrosa parálisis.

No es su único flanco. A nivel estatal, hay un asalto generalizado al derecho al voto. El Centro Brennan señala 19 estados que han promulgado 33 leyes que obstaculizan el sufragio, en perjuicio de minorías tradicionalmente demócratas.

Una propuesta de ley federal detendría esos abusos. Pero necesita saltarse el filibusterismo y, para ello, tampoco cuenta con Manchin y Sinema. Y sigue la amarga lista de conflictos sin respuesta. En julio, casi 200.000 migrantes se hacinaban en la frontera con México. Las promesas de ciudadanía de los “dreamers” no avanzan. Los escenarios de Irán, Afganistán y China agravan el liderazgo de Biden en el frente interno.

Esos son los perfiles que se van contorneando frente a las temibles elecciones de medio período, en 2022. Y no hay tiempo frente a un electorado cansado y decepcionado. Asoma el espectro de una pérdida de mayoría demócrata en el Senado y un amenazante retroceso en la Cámara de Representantes. Si con mayoría ajustada, Biden no logra avanzar su agenda, con minoría se catapulta su mandato a la insignificancia y se abren las puertas de un averno conocido, con copetín incluido.

En ausencia de desempeño que se traduzca en mejoras palpables, tres tendencias estructurales coartan aún más una victoria demócrata en el Senado. Primero, el propio diseño electoral favorece lo rural frente a lo urbano y neutraliza la ventaja numérica de los demócratas, tradicionalmente fuertes en las ciudades. Eso se agravó entre 1889 y 1890 cuando se crearon 6 estados más, predominantemente rurales y republicanos: Dakota del Norte, Dakota del Sur, Montana, Washington, Idaho y Wyoming.

Piénsese que, en 2018, con masiva furia anti-Trump, los demócratas obtuvieron 18 millones más de votos y, si bien recuperaron la Cámara de Representantes, más bien perdieron dos escaños en el Senado.

En segundo lugar, crece la polarización a partir del nivel educativo. Los demócratas tienen ventaja entre la población con estudios universitarios, los republicanos se fortalecen entre los que no tienen educación superior. Incluso entre negros y latinos, la pérdida demócrata se acentúa entre votantes no universitarios.

Esta tendencia juega doblemente contra los demócratas ya que los sectores más educados se concentran en ciudades y consolidan así el dominio republicano en el campo. Además, los que poseen educación superior son ya segmento minoritario.

El tercer problema es la nacionalización de la política local. Cada vez se divide menos el voto. En 2008, el 29% quebró el voto entre presidencia y senado. En 2020, el 5%.

Drutman (FiveThirtyEight, 27-9-21) dice que, entre 1960 y 1990, 50% de senadores representaban a un estado donde había ganado la presidencia otro partido. Hoy, son seis. Por eso el desempeño nacional de Biden es decisivo. Candidatos locales difícilmente contrarrestarán eso.

A eso se suma la burbuja de resonancia demócrata. Necesitan ganar el voto republicano que no tienen y hablan con el lenguaje de los votantes demócratas que ya tienen. Es la insensatez de predicar a conversos. Ni son, ni entienden, ni saben lo que quiere el votante que necesitan conquistar. Hillary mostró ese alarde petulante al llamarles “deplorables”. Eso se paga.

Trump lo sabe. Es su capacidad de vincularse con esa masa de electores lo que determina su fuerza en el partido republicano, no su copetín. Tendencias estructurales, unidas a bajo rendimiento y poca empatía con el votante republicano deja la mesa servida a una derrota demócrata en 2022 y a Trump en 2024. Esa catástrofe en ciernes es la mayor preocupación de Estados Unidos y del mundo.

La autora es coordinadora de OCEX y catedrática de la UNED.

Artículo publicado en Periódico La Nación, 15 de octubre 2021.

https://www.nacion.com/opinion/columnistas/una-catastrofe-en-ciernes/5HLRMZHFIRAMDNWNMD3SXARGOU/story/

Global shipping crisis

MBA. Hellen Ruiz Hidalgo

Strategic Communicator, (OCEX-UNED)

Vice-Rectory of Research

Relevance of maritime transport in globalization. Since ancient times, maritime transport has been a crucial factor in international trade. However, under current conditions, its importance is strategic. To understand its contemporary relevance, it is useful to consider the drivers of globalized world trade since the 1990's.

Five major historical conditions have coincided to make globalization possible:

- Politically, the deciding factor for the unlimited expansion of trade was the occurrence of a peaceful and cooperative international environment, with the rule of international law. The Cold War was overcome, leaving behind the confrontation between opposing political and economic systems and facilitating the widespread acceptance of a single world economic system, whose monetary logic made it possible to expand trade and cooperation.

- In the regulatory sphere, this peaceful scenario also required each country to be willing to engage in open trade within a commonly accepted legal framework that would prevent and resolve conflicts. The World Trade Organization (WTO) served as a normative and regulated support for the open markets. The systematic reduction of tariffs allowed for a truly competitive exchange where the price of goods expressed the cost of producing them in each country, without protectionist distortions.

- In terms of technology, the Information and Communication Technologies (ICTs) revolution allowed for fluid and immediate relations, as well as for the construction of and access to databases on technologies, costs, demand and supply, which facilitated the knowledge of market scenarios under transparent exchange conditions.

- In terms of production and under the above conditions, the incorporation of the enormous volumes of Asian population, converted into labor, first from China and then, in an increasingly escalated manner, from the whole of Southeast Asia, allowed the delocalization of production throughout the world, seeking cost efficiency.

- In logistics, there was a revolution in maritime transport. After the oil crisis of 1974, with the purpose of reducing costs, gigantic ships were designed to be built and operated. Tanker ships, first, and later, container ships and also ships for dry grains. This reduced the transportation component in the price of products to such an extent that the geographical location of production became practically irrelevant in the determination of costs.

The latter is the critical role of maritime transport in the logistics of globalization.

The emergence of Global Value Chains. The reduction of tariffs, the cheaper transportation, the facilitation of low communication costs and the entry of China and Southeast Asia into the world economy, which provided abundant low-cost labor, transformed production into a global enterprise. From 1990 onwards, authors such as Thomas Friedman put forward the idea that the world had become flat. Distances between national borders mattered very little in terms of production and supply. (The Economist. 16/9/2021).

Under these conditions a most virtuous combination occurred: the synergy between Western industrial technological breakthroughs and Asian manufacturing muscle. The result was the hyperglobalization of supply chains. According to the Organization for Economic Cooperation and Development (OECD), 70% of world trade is conducted through increasingly complex global value chains (GVCs). The average foreign value added in domestic exports increased from less than 20% in 1990 to 30% or more in 2019, (OCDE. 2021).

The increased fragmentation of production between different countries makes trade flow statistics unreliable for assessing the value added of domestic production. Indeed, the GVCs force a multiple counting of trade in intermediate products because inputs cross  borders several times, in double tracks, according to the different stages of their transformative process. But that is also an indicator of extreme vulnerability: the interruption of a GVC link has a massive domino effect impact, with the difference that in dominoes to fallen dominoes cannot come back, again, the impact that in GVCs can be retroactive. (Fally, Thibault. 10/01/2012. Has production become more fragmented? International vs domestic perspectives-Vox/CEPR).

borders several times, in double tracks, according to the different stages of their transformative process. But that is also an indicator of extreme vulnerability: the interruption of a GVC link has a massive domino effect impact, with the difference that in dominoes to fallen dominoes cannot come back, again, the impact that in GVCs can be retroactive. (Fally, Thibault. 10/01/2012. Has production become more fragmented? International vs domestic perspectives-Vox/CEPR).

All of this is conditioned by the low cost of transportation exemplified by the added value of transportation in the price of a pair of sneakers. In 2019, the value of a 40-foot container from Shanghai to New York was $2500. In that container, 10,000 boxes of sneakers could be transported. Consequently, transportation added $0.25 cents to each pair of sneakers. On sneakers selling for $100, the value component of transportation would mean less than 0.25%. (Adapted 04/01/2020. Goetz Lisa. The Economics Behind Sneakers. Investopedia.)

Multinational corporations that previously kept all their manufacturing in their national headquarters have geographically segregated the stages of production, seeking low-cost labor and economies of scale on the other side of the world. Assuming that transportation of products or parts was easy, safe and inexpensive, companies adopted lean inventory management that facilitated greater efficiency and better cost control, under the assumption of "just-in-time" supply deliveries. The risk of supply disruption was minimal. Then came the Covid-19 pandemic.

Maritime logistics conditions in world trade. Maritime transport is responsible for the mobilization of 90% of world trade with more than 50,000 merchant ships. These are high-value vessels worth more than $200 million to build. Between 1968 and 2008, maritime transport quadrupled from 8 billion tons to more than 32 billion tons. Ocean freight rates are equivalent to 5% of the value of world trade. (UNCTAD - Review of maritime transport. 2020).

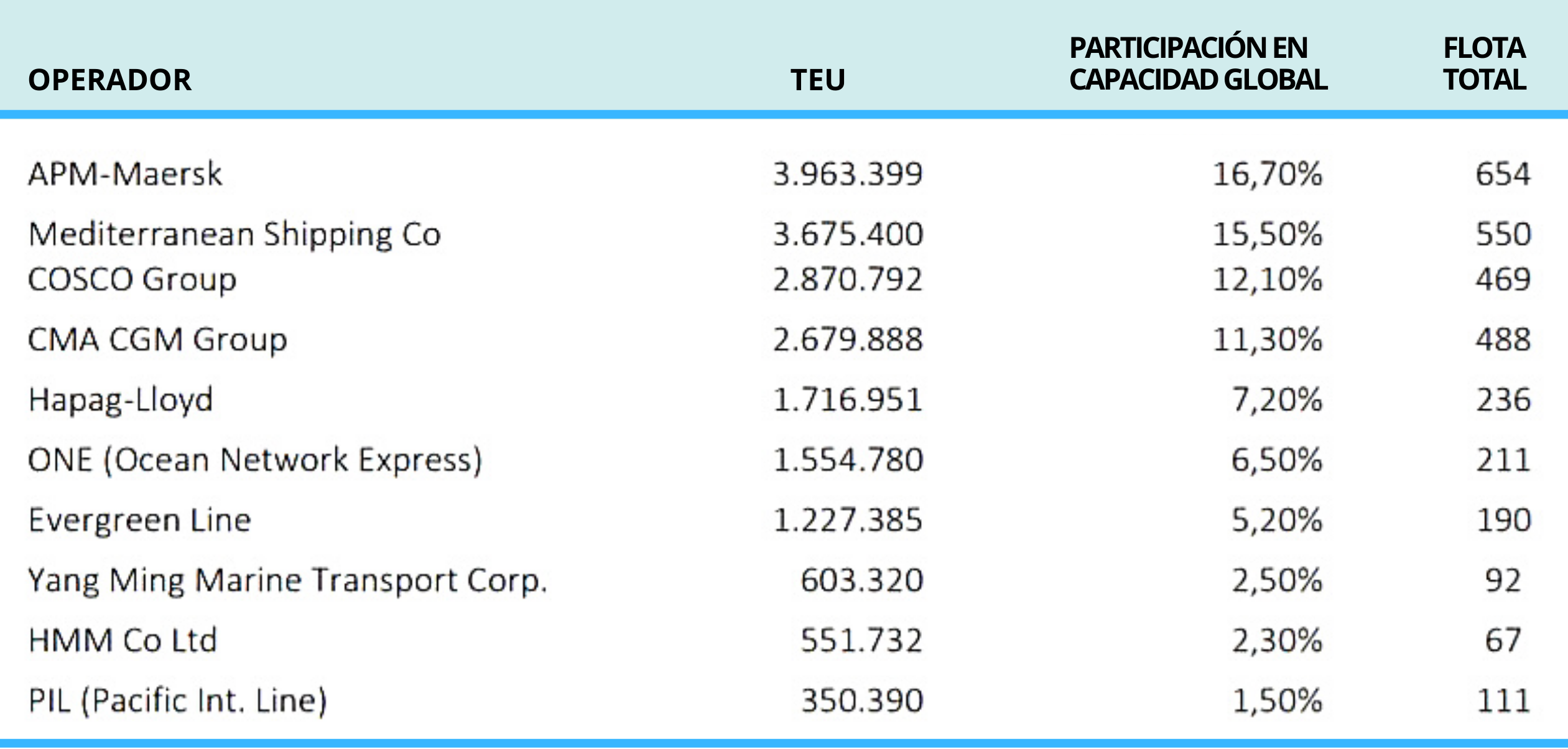

Container shipping has gradually become concentrated in the hands of a few companies. Five companies control almost 63% of the world's total shipping capacity. Between them and five other minor companies, 10 operators control 80% of the total mobilized, (see chart 1).

Chart 1. Top 10 container lines

Source: Own elaboration based on Alphaliner TOP 100 - Nov 2021.

Shipping in the face of changing market conditions. The operation of a large container ship has a large financial break-even point to cover. The construction period is two years. Both of these factors make the shipping industry very rigid and difficult to adapt to changes in market supply and demand conditions.

Prior to the 2008 financial crisis, demand for shipping had been growing. When Lehman Brothers collapsed, 60% of the entire fleet was on contract and suddenly market demand plummeted. That crisis took the shipping lines by surprise as they had been commissioning ships two years earlier to accommodate a demand that was growing 10% each year. The new fleet came on top of the old one just as economic growth contracted. Previous orders caused fleets to double, while demand fell by half.

One of the factors that caused the oversupply of shipping was competition between companies that had simultaneously increased their fleets. This caused supply to exceed demand as they operated in an uncoordinated manner, and the excessive maritime supply (ships) caused maritime transport prices to plummet. Shipping lines barely managed to meet their financial and operating costs. Container shipping learned a hard lesson: it is not affordable to get ahead of the market and end up with dangerous overcapacity.

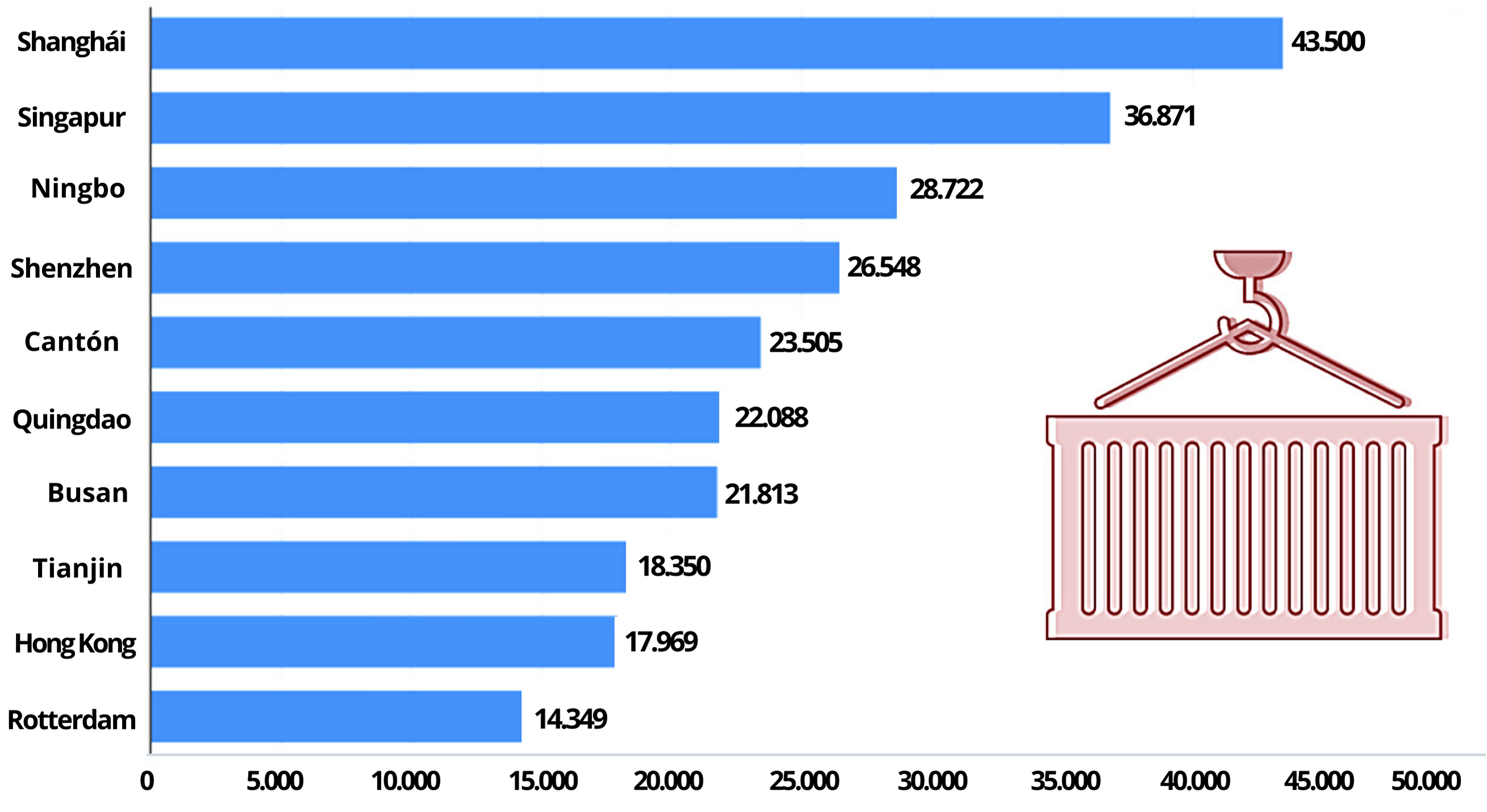

Graph 1. World's largest container ports by performace

(In thousands of TEU)

Source: Own elaboration based on data from Marine Department (Hong Kong) - 2021.

Overcapacity has been dragging down profitability for years. Consulting firm McKinsey estimates that between 2012 and 2016 container shipping saw a loss of unrealized revenue expectation of $84 billion of shareholder value. (The Economist.10/10/2020. How covid-19 put wind in shipping companies' sails).

In the last five years, before the pandemic, the industry as a whole has barely recovered from overcapacity, hardly reaching a fragile equilibrium, with very, very low prices. And, most importantly, in the case at hand: they braced themselves against making the same mistakes in the next crisis and formed several alliances between the largest companies.

That sort of "shipping cartels" provides a system of coordination, sharing out routes and mostly coordinating a prudent and synchronized management of new shipbuilding. Already in April 2017 there were three major alliances: 2M Alliance (Maersk, MSC and HMM); Ocean Alliance (CMA CGM, COSCO, OOCL and Evergreen); and THE Alliance (K Line, Yang Ming, MOL, Hapag-Lloyd, NYK Line and UASC). (Solé Sans, Anna y Vidal Margalida. 2017. ¿Para qué sirven las alianzas de las navieras? Crónica Global). To this must be added the problem that maritime traffic means for global warming and the responsibilities that shipping companies will have to assume to comply with growing emissions reduction regulations.

Climate challenges for the shipping industry. International shipping is responsible for 2.5% of global greenhouse gas (GHG) emissions. In the European Union (EU), they account for 13% of total GHG emissions from the total transport sector, including land transport. Global shipping emissions are estimated to increase by 50% to 250% by 2050, making it difficult to meet the Paris Agreement targets. Therefore, the EU has put in place mandatory mitigation measures for seaborne trade departing from and/or arriving at EU ports.

In the European Union (EU), they account for 13% of total GHG emissions from the total transport sector, including land transport. Global shipping emissions are estimated to increase by 50% to 250% by 2050, making it difficult to meet the Paris Agreement targets. Therefore, the EU has put in place mandatory mitigation measures for seaborne trade departing from and/or arriving at EU ports.

To conform to those measures in a cost-effective way, there is significant unexploited potential: slow steaming, weather-dependent shipping routes, counter-rotating propellers and propulsion efficiency devices. All these actions offer fuel savings and lower GHG emissions, but require technologically adequate modern fleets. (European Comission. 2019. Reducing emissions from the shipping sector. Climate Action).

In April 2018, the International Maritime Organization (IMO) adopted Resolution MEPC.304(72). By 2050, its goal is to reduce GHG emissions by 50% from 2008 levels. It is estimated that meeting this target will require huge investments. In addition to taking out of service old ships that cannot adapt to the change, a new technologically adequate fleet is needed. Investments of up to 1.4 billion dollars in cleaner fuels and technologies are estimated. That is an annual investment of between $40 billion and $60 billion over the next 20 years. A total decarbonization of shipping would require an additional investment of $400 billion. The estimate is for a total investment of $1.9 billion, by 2050. (Allianz Global Corporate & Specialty. 15/07/2020. Climate challenges in the shipping industry).

All this will obviously have an impact on international shipping prices. That's why the first thing shipping companies did, in the midst of the pandemic crisis, was to get rid of old ships with obsolete technology and reduce their orders for new ships. All this lightened their overall cargo capacity in anticipation of a declining demand. They assumed that an economic recovery would come, but not when, how, or by how much. This time around, however, they would take advantage of better prices and not risk falling into the overcapacity they experienced after the 2008 financial crisis.

All this will obviously have an impact on international shipping prices. That's why the first thing shipping companies did, in the midst of the pandemic crisis, was to get rid of old ships with obsolete technology and reduce their orders for new ships. All this lightened their overall cargo capacity in anticipation of a declining demand. They assumed that an economic recovery would come, but not when, how, or by how much. This time around, however, they would take advantage of better prices and not risk falling into the overcapacity they experienced after the 2008 financial crisis.

One of the reasons why, when the long-awaited economic recovery came, it was met, at the same time, with a very low supply of container ships. In added to this, demand did not fall as much as expected either, and the shipping lines' cutbacks were excessive. Prices began to rise even before the current container ship crisis.

The impact of the Covid-19 pandemic on the global logistics crisis. The early impacts of the pandemic affected the normal functioning of the logistics chain. Sanitary restrictions caused major factories in China to halt production and some of its largest ports to close. All this with fleets of loaded ships on the oceans, lined up in front of closed ports. At destinations in Europe and the United States, there were also sanitary restrictions that interrupted the normal operation of loading, unloading, delivery and ordering of goods.

In this scenario, shipping companies took for granted a collapse of trade and, in order not to have idle capacity, reduced 11% of the world fleet. But the demand for trade did not decrease, but rather experienced an upturn. With the economic stimulus offered by both the Trump and Biden administrations over the pandemic, U.S. households increased their consumption.

In the first seven months of 2021, cargo volumes between Asia and North America increased 27% compared to pre-pandemic levels. Meanwhile, the container shipping fleet had declined in cargo capacity. With shipping supply 11% lower, freight rates began to rise.

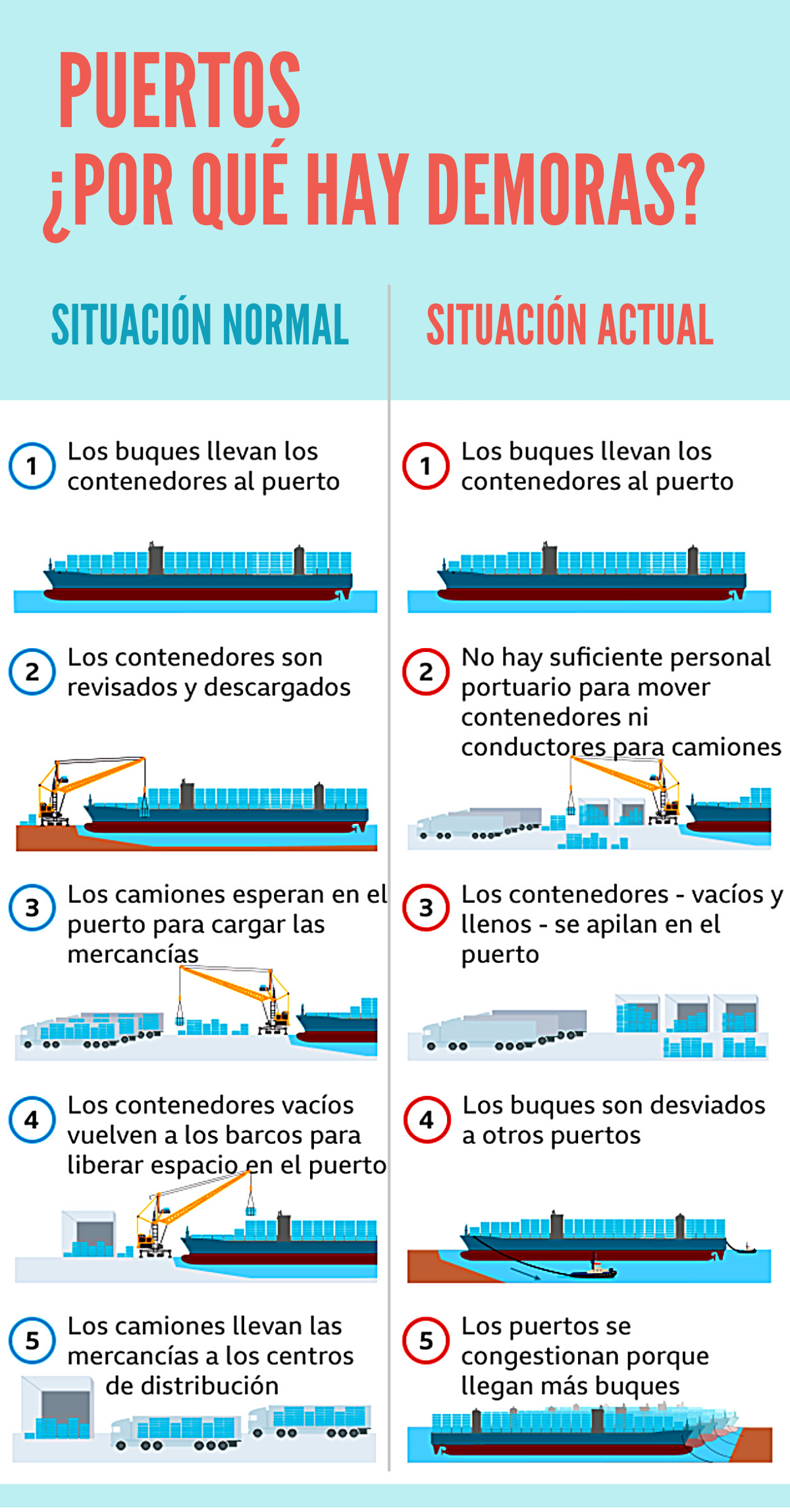

Finally, there are the imponderables that play a role in the current chaos of shipping logistics, which ends up impacting freight costs:

- Increased delays of vessels, in loading and unloading movements in ports, due to the absence of qualified port workers,

- Loss of synchronization in ports between arrivals and departures of vessels,

- Uncoupling between containers that arrive full and have no return cargo, which generates empty containers,

- Incompatibility between planned destination ports that are closed and unplanned destinations that are turned to for unloading, resulting in a generalized disorder and shortage of containers,

- Additional difficulties in unloading port warehouses due to reduction of truck drivers and rail personnel,

- Factory closures in China due to sanitary restrictions,

- Floods in China, Europe and the United States that affected land and river transportation and thus supply chains,

- Collapse in the supply of semiconductors which, although not directly related to the pandemic, impacted the production of vehicles and electronic devices,

- Power outages in China due to rising coal prices, increased electricity demand and the strict application of GHG emission restriction standards.

All of the above resulted in a worldwide congestion in maritime traffic and an extraordinary spike in the cost of shipping.

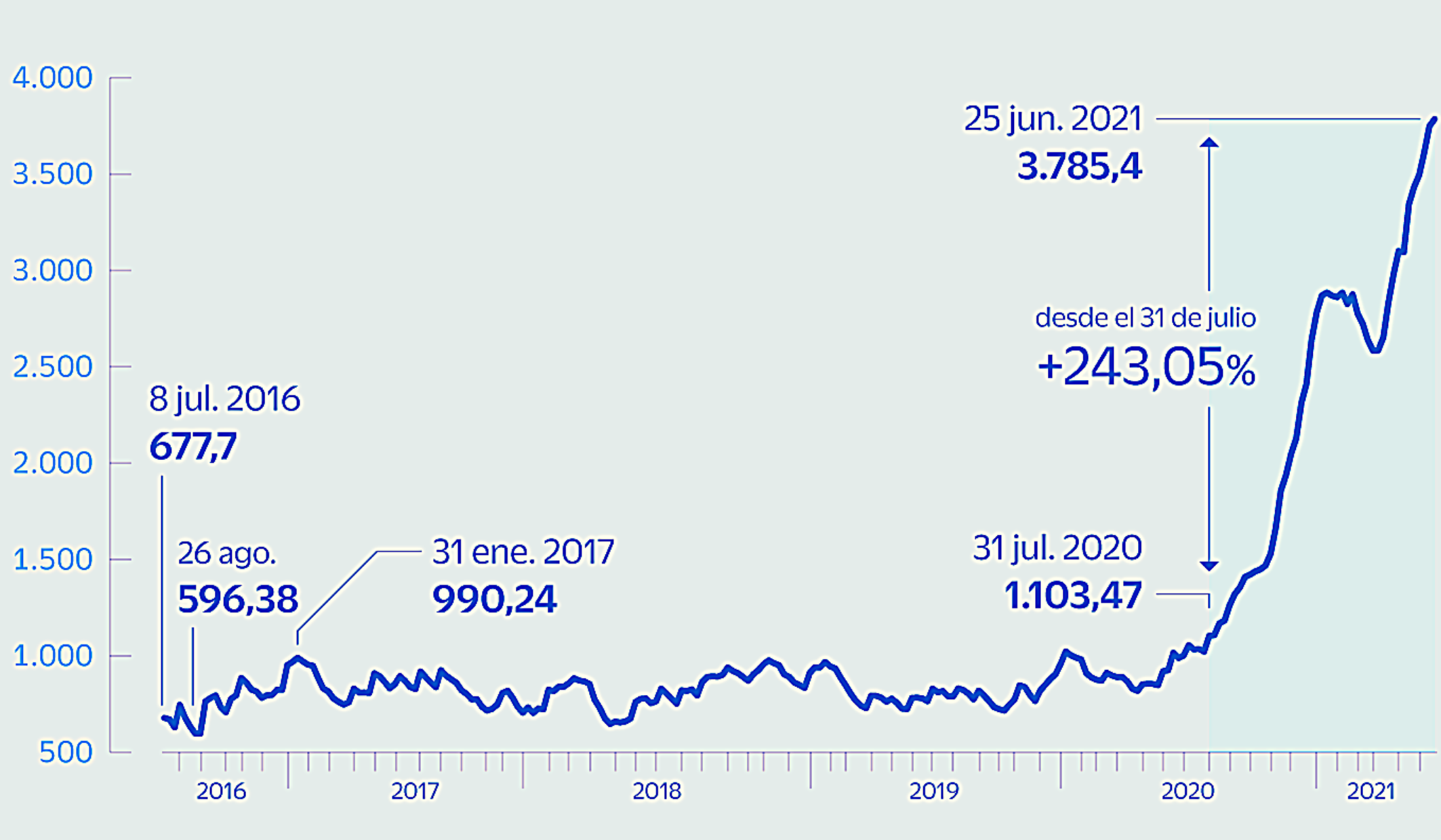

The crisis of rising maritime costs. Shipping costs have risen sharply since 2020. The first few months of 2021 have seen a further price spike in the various freight rates.

An example from The Economist magazine puts it clearly: The average cost of shipping a standard large container (a 40-foot equivalent unit) has exceeded $10,000, four times more than a year ago. The price to ship such a container from Shanghai to New York in 2019 would have been $2,500; now it exceeds $15,000. Booking late on the busiest route, from China to the U.S. West Coast, could cost $20,000. (The Economist. 16/09/2021. A perfect storm for container shipping.)

The following graph 2 is an average of costs for different routes and serves to better illustrate the global growth in shipping costs.

Graph 2. Seaborn freight from China, skyrocketing

(Average price in dollars to 20-foot container from Shanghái via the world's major shipping lanes)

Source: Own elaboration based on Bloomberg data - 2021.

The rigidity of shipping prices. The conditions described above make it very difficult to avoid high transportation costs for a long time. For larger products, shipping costs have a significant impact. This is not the case for smaller products, such as household goods, toys, etc. In these cases, freight costs represented only 5% of the total price, and became more than 20%. For small, high-value products, such as computers and semiconductors, alternative transportation options are an alternative, such as shipping electronic devices by air or rail, especially to Europe via the "Silk Road". But capacity is currently limited, and rates have also skyrocketed. The difficulty of absorbing increases of this scale in margins means that consumers may begin to feel the impacts through price increases or product availability crises.

Costa Rica: National status of the container shipping crisis. This perfect storm is already having an impact in Costa Rica, where it has had repercussions in the rise of freight rates and, therefore, this escalation may be passed on to consumers, as well as possible shortages of different kinds of products, due to the obstacles maritime transportation is experiencing.

In view of this situation, which would aggravate inflation and create a strong pressure on the national currency, the International Trade Commission of the Costa Rican Chamber of Commerce prepared, since March of this year, a proposal addressed to the government authorities with a plan to mitigate the impact of the high maritime cost due to the existing crisis.

It seeks to reduce the customs tax component in the price of goods entering the country. After several months, the proposals of the Costa Rican Chamber of Commerce, also supported by the Chamber of Foreign Trade (CRECEX) and the Chamber of Exporters (CADEXCO), have finally had, on November 6, 2021, an official response from the government:

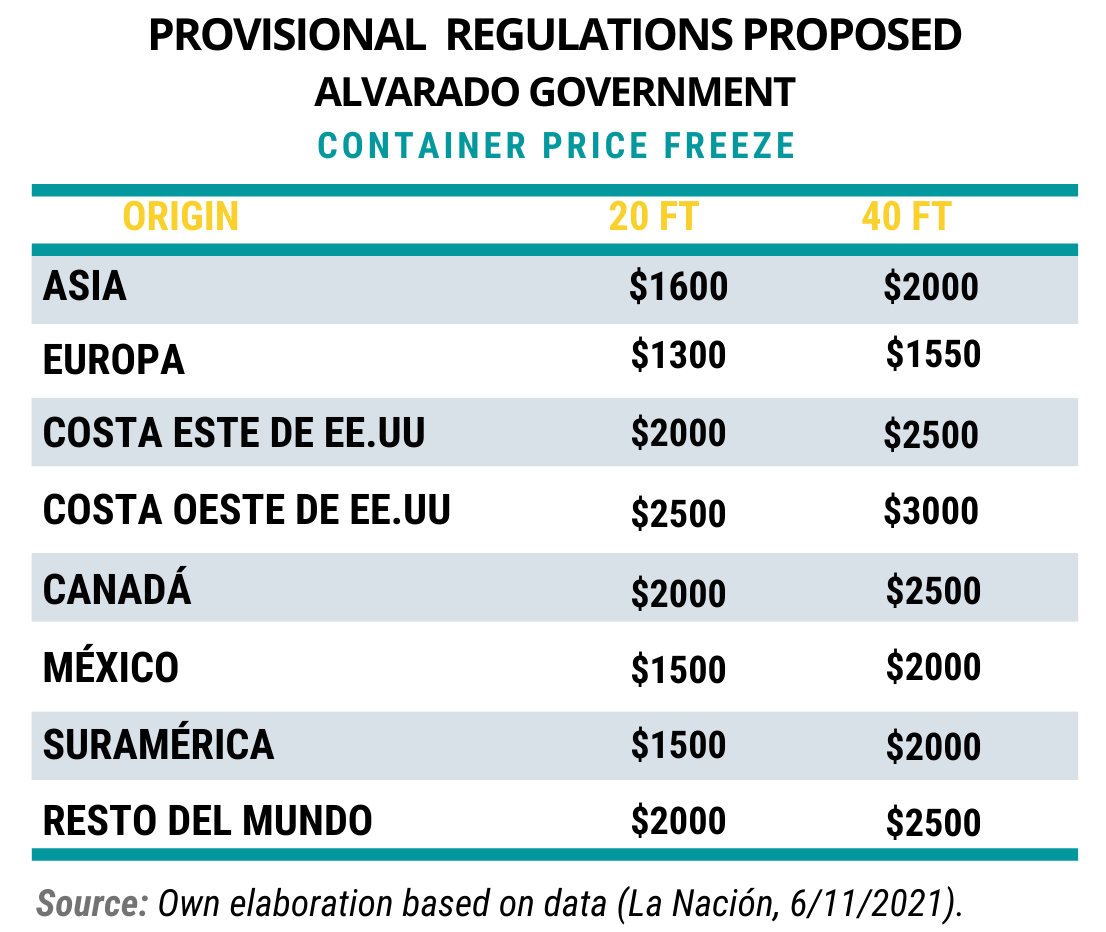

"The government of Carlos Alvarado announced a bill to mitigate the economic effect that the global container crisis is having on the import of goods. The idea is that, instead of calculating customs taxes on the value of the products plus the cost of maritime freight, which is currently reaching unprecedented amounts, the tribute will be calculated on the value of the merchandise plus a fixed transportation cost...". (La Nación, 6/11/2021)..

It is worth referring to the observations made by Mr. Andrés Valenciano, Minister of COMEX, as a representative of the government, who stated that Costa Rica cannot simply take a unilateral measure such as this one, since it is part of the Central American Customs Union, where it shares a unified customs code. This code has been negotiated and subscribed by Costa Rica and restricts the margins for Costa Rica to take customs decisions unilaterally.

It is worth referring to the observations made by Mr. Andrés Valenciano, Minister of COMEX, as a representative of the government, who stated that Costa Rica cannot simply take a unilateral measure such as this one, since it is part of the Central American Customs Union, where it shares a unified customs code. This code has been negotiated and subscribed by Costa Rica and restricts the margins for Costa Rica to take customs decisions unilaterally.

Valenciano had warned that the proposal should be submitted to the Council of Ministers of Economic Integration (COMIECO), whose mandate is to establish the economic integration policies of the region and whose pro-tempore presidency is currently held by Costa Rica.

The government seeks to freeze the freight tax, based on the average freight cost of 2019, the year prior to the pandemic. The objective of this measure is worthy because, by reducing the customs tax burden, it helps companies, often small and already battered by months of restricted economic activity.

It also benefits the pockets of consumers who, in the final analysis, would be recharged in the final prices the tariffs increased by the growing cost of freight.

The repercussions that unilateral measures could have at the regional level cannot be overlooked, however, as they jeopardize the consistency of the rules that Central American countries have agreed to comply with in order to uniformly levy tariffs on goods in all countries.

Tariff uniformity is lost both by a unilateral increase or decrease in tariff rates and by the unilateral establishment and application of rules or practices to determine the basis on which those rates are applied. One of these is determining the customs value of goods, regardless of their CIF cost.

It is therefore understood that the most appropriate way to do this should be within the context of a regional consensus. However, for the time being, the lobbying of the chambers of commerce seems to have been successful and, apparently, a consensus exists between the Executive and several forces in the Legislature to quickly approve the proposed law.

For more information on the impacts of the container crisis in Costa Rica, we share with you the interviews made to the different unions and actors of the public-private sector, in: Estado Nacional Program of Teletica channel 7. November 2021.

Readings consulted:

- La Nación.com. Carlos Alvarado propone congelar impuesto para mitigar crisis de contenedores. Noviembre de 2021. En: La Nación, 6/11/2021.

- Think.ing.com. Cinco razones de seguir aumentando los costos del transporte marítimo. 2021. En: https://think.ing.com/articles/the-rise-and-rise-of-global-shipping-costs/

- The Economist. Una tormenta perfecta para el transporte de contenedores ¿Las interrupciones prolongadas cambiarán el patrón de comercio? Septiembre de 2021. En: https://www.economist.com/finance-and-economics/a-perfect-storm-for-container-shipping/21804500

- BBC News Mundo. Crisis de los contenedores: ¿por qué hay tantos barcos haciendo fila para entrar a Estados Unidos? Octubre 2021. En:https://www.bbc.com/mundo/noticias-58943545

- Teletica.com. Estado Nacional: Crisis de contenedores ¿Qué medidas se pueden tomar para mitigar este impacto? Noviembre 2021. En: https://bit.ly/3ECxbRQ

- CEPAL. Logística Internacional Pospandemia: Análisis de la industria aérea y la de transporte marítimo de contenedores. 2020. En: https://www.cepal.org/sites/default/files/news/files/boletinmaritimo72_esp.pdf

- France 24.com. China sufre la peor escasez de energía de su historia reciente. Octubre 2 de

2021. En:https://www.france24.com/es/asia-pac%C3%ADfico/20211001-china-escasez-energia-cortes-carbon - UNCTAD: United Nations Conference on Trade and Development. Review of maritime transport. 2020. En: https://unctad.org/system/files/official-document/rmt2020_en.pdf

- El Financiero. EE.UU. dará servicio portuario de 24 horas para superar atrasos. Octubre 13 de 2021. En: https://www.elfinancierocr.com/economia-y-politica/ee-uu-dara-servicio-portuario-de-24-horas-para/TTD5XNAH5NH4ZH3674MUUXL2MQ/story/

- CentralAmericaData.com. ¿Crisis mundial en las cadenas de suministro? El COVID-19 y el cambio climático han impactado directamente las cadenas de suministro de los sectores e industrias que más derrama económica generan. Octubre 4 de 2021. En:https://m.centralamericadata.com/es/article/main/Crisis_mundial_en_las_cadenas_de_suministro?

- Business Insider. La crisis del transporte marítimo mundial continúa empeorando: las inundaciones en China y Europa son otro duro golpe para las cadenas de suministro a nivel global. Julio 27 de 2021. En: https://www.businessinsider.es/crisis-transporte-maritimo-mundial-continua-empeorando-905589

- BBC News Mundo. Canal de Suez: 4 razones por las que su bloqueo puede afectar al comercio mundial (y a tu bolsillo). Marzo 25 de 2021. En: https://www.bbc.com/mundo/noticias-56529362

Crisis global del transporte marítimo

MBA. Hellen Ruiz Hidalgo

Comunicadora Estratégica // (OCEX-UNED)

Vicerrectoría de Investigación

Importancia del transporte marítimo en la globalización

Desde las épocas más remotas de la antigüedad, el transporte marítimo ha sido factor decisivo para el comercio internacional. Sin embargo, en las condiciones actuales, su importancia es estratégica. Para entender el peso que actualmente tiene, es conveniente analizar los factores que han permitido un comercio mundial globalizado, desde los años 90 del siglo pasado.

Cinco grandes condiciones históricas coincidieron para permitir el proceso de la globalización:

- En lo político, lo decisivo para la expansión ilimitada del comercio fue la existencia de un ambiente internacional pacífico y cooperativo, con imperio del derecho internacional. Eso fue posible gracias a la superación de la Guerra Fría que dejó atrás la confrontación entre sistemas políticos y económicos opuestos y facilitó la aceptación generalizada de un único sistema económico mundial, en base a cuya lógica monetaria se pudo expandir el comercio y la cooperación.

- En lo regulatorio, ese escenario pacífico necesitó también que cada país se dispusiera a un intercambio abierto dentro de un marco jurídico comúnmente aceptado que previniera y resolviera conflictos. La Organización Mundial del Comercio (OMC) sirvió de respaldo normado y regulado de esos mercados abiertos. La sistemática reducción de aranceles permitió un intercambio realmente competitivo donde el precio de las mercancías expresara el costo de producirlas en cada país, sin distorsiones proteccionistas.

- En lo tecnológico, la revolución de las Tecnologías de la Información y la Comunicación (TICs) permitió relaciones fluidas e inmediatas, así como la construcción y acceso de bases de datos de tecnologías, costos, demanda y oferta que facilitaron el conocimiento de escenarios de mercado en condiciones transparentes de intercambio.

- En lo productivo y bajo las condiciones anteriores, la incorporación de los enormes volúmenes de población asiática, convertida en mano de obra, primero de China y luego, de forma escalada, de todo el sureste asiático, permitió la deslocalización de la producción en todo el mundo, buscando eficiencia de costos.

- En lo logístico, se dio una revolución del transporte marítimo. A partir de la crisis del petróleo de 1974, con el propósito de disminuir costes se diseñó la construcción y operación de gigantescas naves. Barcos tanqueros, primero y, después, barcos de transporte de mercaderías en contenedores y también barcos para granos secos. Eso abarató de tal manera el componente transporte en el precio de los productos que permitió que el lugar geográfico de la producción fuera prácticamente irrelevante en la determinación de costes.

Ese último es el lugar trascendental que ocupa el transporte marítimo dentro de la logística de la globalización.

El surgimiento de las Cadenas Globales de Valor. La reducción de aranceles, el abaratamiento del transporte, la facilitación de bajos costos de comunicaciones y la entrada de China y el sudeste asiático en la economía mundial, que proporcionaron abundante mano de obra de bajo costo, transformaron la producción en una empresa global. A partir de 1990, autores como Thomas Friedman plantearon la idea de que el mundo se había vuelto plano. Las distancias entre las fronteras nacionales importaban muy poco en lo que respecta a la producción y el suministro (The Economist. 16/9/2021).

En esas condiciones se dio una combinación especialmente virtuosa: la sinergia entre los avances tecnológicos industriales occidentales y el músculo manufacturero asiático. Su resultado fue la hiperglobalización de las cadenas de suministro. Según la Organización de Cooperación y Desarrollo Económico (OCDE) el 70% del comercio mundial se realiza a través de cadenas globales de valor (CGV), cada vez más complejas. El promedio del valor extranjero añadido en las exportaciones nacionales pasó de menos del 20% en 1990, a 30% o más en 2019 (OCDE. 2021).

El aumento de la fragmentación de la producción entre distintos países hace que las estadísticas de los flujos comerciales sean poco fiables para evaluar el valor añadido de la producción nacional. En efecto, las CGV obligan a un conteo múltiple del comercio de productos intermedios porque los insumos cruzan las fronteras varias veces, en doble vía, según los diferentes estadios de su proceso transformativo. Pero eso es también un indicador de extrema vulnerabilidad: la interrupción de un eslabón de la CGV tiene un impacto masivo de efecto dominó, con la diferencia que en el dominó a las fichas caídas no puede volver, de nuevo, el impacto que en las CGV puede ser retroactivo. (Fally, Thibault. 10/01/2012. Has production become more fragmented? International vs domestic perspectives-Vox/CEPR).Todo ello es condicionado por el bajo costo del transporte que se puede ejemplificar con el valor agregado del transporte en el precio de un par de zapatillas deportivas (sneakers). En 2019, el valor de un contenedor de 40 pies de Shanghái a New York era de $2500 dólares. En ese contenedor se podían transportar 10 mil cajas de zapatillas deportivas. En consecuencia, el transporte agregaba a cada par de zapatillas un valor de $0.25 centavos de dólar. En zapatillas que se vendieran a $100 dólares, el componente de valor del transporte significaría menos del 0.25%. (Adaptado a partir de Goetz Lisa. 04/01/2020. The Economics Behind Sneakers. Investopedia.)

Las corporaciones multinacionales que antes mantenían toda su fabricación en sus sedes nacionales, separaron geográficamente las fases de producción, buscando mano de obra de bajo costo y economías de escala al otro lado del mundo. Asumiendo que el transporte de productos o piezas era fácil, seguro y barato, las empresas adoptaron una gestión ajustada de inventarios que facilitaban mayor eficiencia y mejor control de costos, bajo el supuesto de entregas de suministros "justo a tiempo". El riesgo de interrupción de insumos era mínimo. Entonces llegó la pandemia del Covid-19.

Las condiciones de la logística marítima en el comercio mundial. El transporte marítimo es responsable de la movilización del 90% del comercio mundial con más de 50.000 buques mercantes. Se trata de embarcaciones de gran valor cuya construcción puede costar más de 200 millones de dólares. Entre 1968 y 2008, el transporte marítimo se cuadriplicó, de 8 mil millones de toneladas a más de 32 mil millones de toneladas. Las tarifas de flete marítimo equivalen al 5% del valor del comercio mundial. (UNCTAD - Review of maritime transport. 2020).

El transporte marítimo de contenedores se ha venido concentrando en pocas compañías. Cinco compañías controlan casi el 63% de la capacidad total de transporte mundial. Entre ellas y otras cinco compañías menores, 10 operadores controlan el 80% del total movilizado, (ver cuadro 1).

Cuadro 1. Ranking de las 10 principales líneas de contenedores

Fuente: Elaboración propia a partir de Alphaliner TOP 100 - Nov 2021

El transporte marítimo frente a las cambiantes condiciones del mercado. La operación de un gran barco de contenedores tiene un gran punto de equilibrio financiero que cubrir. El período de su construcción es de dos años. Ambos factores hacen que la industria marítima sea muy rígida y de difícil adaptación a cambios en las condiciones de oferta y demanda del mercado.

Antes de la crisis financiera del 2008, la demanda de transporte marítimo había ido creciendo. Cuando Lehman Brothers se derrumbó, el 60% de toda la flota estaba contratada y, de repente, la demanda se desplomó. Esa crisis tomó a las navieras por sorpresa ya que desde dos años antes habían encargado la construcción de barcos para adaptarse a una demanda que crecía 10% cada año. La nueva flota vino a sumarse a la anterior justo cuando el crecimiento económico se contrajo. Los pedidos anteriores hicieron que las flotas se duplicaran, mientras la demanda disminuía a la mitad.

Uno de los factores que provocó el exceso de oferta marítima fue la competencia entre compañías que habían simultáneamente aumentado sus flotas. Eso hizo que, al funcionar de forma descoordinada entre ellas, la oferta excediera la demanda existente y el exceso de oferta marítima (buques) hizo que los precios del transporte marítimo se desplomaran. Las navieras a duras penas lograron alcanzar sus costos financieros y de operación. El transporte marítimo de contenedores aprendió una dura lección: no se puede permitir adelantarse al mercado y terminar con un peligroso exceso de capacidad.

Gráfico 1. Ranking de los puertos contenedores más grandes del mundo según rendimiento

(En milles de TEU)

Fuente: Elaboración propia a partir de datos de Marine Department (Hong Kong) - 2021

El exceso de capacidad abatió la rentabilidad durante años. La consultora McKinsey calcula que entre 2012 y 2016 el transporte marítimo de contenedores vio una pérdida de expectativa de ingresos no realizados de $84.000 millones de dólares de valor para los accionistas. (The Economist 10/10/2020. How covid-19 put wind in shipping companies’ sails)

En los últimos cinco años, antes de la pandemia, el sector en su conjunto escasamente se ha recuperado del exceso de capacidades, llegando apenas a alcanzar un frágil equilibrio, con precios muy, pero muy bajos.Y, lo más importante, en el caso que nos ocupa: se prepararon para no cometer los mismos errores en la siguiente crisis y constituyeron varias alianzas entre las compañías más grandes.

Esa especie de “carteles navieros” permite un sistema de coordinación, repartiéndose rutas y coordinando, sobre todo, una prudente y sincronizada gestión de construcción de nuevas naves. Ya en abril de 2017 había tres grandes alianzas: Alianza 2M (Maersk, MSC y HMM); Ocean Alliance (CMA CGM, COSCO, OOCL y Evergreen); y THE Alliance (K Line, Yang Ming, MOL, Hapag-Lloyd, NYK Line y UASC). (Solé Sans, Anna y Vidal Margalida. 2017. ¿Para qué sirven las alianzas de las navieras? Crónica Global). A esto hay que añadir el problema que significa el tráfico marítimo para el calentamiento global y las responsabilidades que tendrán que asumir las navieras para cumplir con crecientes regulaciones de limitación de emisiones.

Desafíos climáticos para la industria del transporte marítimo. El transporte marítimo internacional es responsable del 2,5% de emisiones mundiales de gases de efecto invernadero (GEI). En la Unión Europea (UE), representan el 13% del total de emisiones de GEI del sector transporte total, incluido el terrestre. Se estima que las emisiones del transporte marítimo global aumentarán entre un 50% y un 250% hasta el 2050, dificultando el cumplimiento de los objetivos del Acuerdo de París. Por ello, la UE ha puesto en marcha medidas de mitigación obligatorias para el comercio marítimo que tenga origen y/o destino en los puertos de la UE.

Para ajustarse a esas medidas de forma rentable, existe un importante potencial sin explotar: navegación lenta, rutas de navegación en función del clima, hélices contrarrotantes y dispositivos de eficiencia de la propulsión. Todas esas acciones ofrecen ahorro de combustible y menor emisión de GEI, pero demandan flotas modernas tecnológicamente adecuadas. (European Comission. 2019. Reducing emissions from the shipping sector. Climate Action.)

En abril de 2018, la Organización Marítima Internacional (OMI) adoptó la Resolución MEPC.304(72). Para 2050, su meta es reducir emisiones de GEI un 50% con respecto a los niveles de 2008. Se estima que cumplir ese objetivo requerirá gigantescas inversiones. Además de sacar de circulación viejas naves que no pueden adaptarse al cambio, se necesita nueva flota tecnológicamente adecuada. Se calculan inversiones hasta 1.400 millones de dólares en combustibles y tecnologías más limpias. Es una inversión anual entre 40.000 y 60.000 millones de dólares durante los próximos 20 años. Una descarbonización total del transporte marítimo necesitaría una inversión adicional de 400.000 millones de dólares. El cálculo es de una inversión total de 1.900 millones de dólares, para 2050. (Allianz Global Corporate & Specialty. 15/07/2020. Climate challenges in the shipping industry).

Todo eso repercutirá, obviamente, en los precios internacionales del transporte marítimo. Es por eso que las navieras lo primero que hicieron, en medio de la crisis de la pandemia, fue librarse de viejas naves de tecnología obsoleta y disminuir sus pedidos de nuevos barcos. Todo eso aligeraba su capacidad global de carga, en la previsión de una demanda en descenso. Sabían que habría una recuperación económica, pero no cuándo, ni cómo, ni por cuánto.

Pero, esta vez, aprovecharían los mejores precios y no se arriesgarían a caer en la experimentada situación de exceso de capacidad, después de la crisis financiera del 2008.

Esa es una de las razones por las que cuando llegó la anhelada recuperación económica se encontró, al mismo tiempo, con una oferta muy baja de barcos de contenedores. Adicionalmente, la demanda tampoco bajó lo previsto y los recortes de las navieras fueron excesivos. Los precios comenzaron a subir desde antes de la crisis actual de barcos contenedores.

El impacto de la pandemia del Covid-19 en la crisis logística global. Los primeros impactos de la pandemia afectaron el funcionamiento normal de la cadena logística. Las restricciones sanitarias hicieron que fábricas importantes de China interrumpieran su producción y algunos de sus mayores puertos cerraron. Todo ello con flotas de barcos cargados en los océanos, haciendo fila frente a puertos cerrados.

En los destinos de Europa y Estados Unidos, también hubo restricciones sanitarias que interrumpieron el normal funcionamiento de carga, descarga, entrega y pedidos de mercadería.

En ese escenario, las compañías navieras dieron por sentado un colapso del comercio y haciendo previsiones, para no tener capacidades ociosas, redujeron el 11% de la flota mundial. Pero la demanda de comercio no disminuyó, sino que experimentó, un repunte. Con los estímulos económicos que tanto la administración Trump como la de Biden ofrecieron por la pandemia, los hogares estadounidenses aumentaron su consumo.

En los primeros siete meses de 2021, los volúmenes de carga entre Asia y América del Norte aumentaron un 27% en comparación con los niveles anteriores a la pandemia. Mientras tanto, la flota marítima de contenedores había disminuido su capacidad de carga. Con una oferta naviera 11% menor, las tarifas de transporte comenzaron a subir. Luego están los factores imponderables que repercuten en el caos actual de la logística de transporte marítimo, que terminan impactando en el costo de los fletes:

- Aumento de retrasos de navíos, en movimientos de carga y descarga en los puertos, por ausencia de trabajadores portuarios calificados,

- Perdida de sincronización en los puertos entre llegadas y salidas de buques,

- Disparidad entre contenedores que llegan llenos y no tienen carga de retorno, lo que genera contenedores vacíos,

- Incompatibilidad entre puertos previstos de destino, que se encuentran cerrados, y destinos no previstos a los que se recurre a descargar, generando un desorden generalizado y escasez de contenedores disponibles,

- Dificultades adicionales para desalmacenar las bodegas de los puertos por reducción de conductores de camiones y personal ferroviario,

- Cierre de fábricas en China por restricciones sanitarias,

- Inundaciones en China, Europa y los Estados Unidos que afectaron el transporte terrestre y fluvial y, con ello, las cadenas de suministro,

- Colapso en el suministro de semiconductores que, aunque no directamente relacionado con la pandemia, impactó la producción de vehículos y aparatos electrónicos,

- Cortes de suministro eléctrico en China por alza de precios del carbón, aumento de la demanda eléctrica y la estricta aplicación de norma de restricción de emisiones GEI.

Todo lo anterior dio lugar a un congestionamiento mundial en el tráfico marítimo y un repunte extraordinario en el costo del transporte marítimo.

La crisis de costos marítimos crecientes. Los costes del transporte marítimo han crecido fuertemente desde el 2020. En los primeros meses de 2021 se ha producido un nuevo repunte de precios en las diferentes tarifas de fletes

Un ejemplo de la revista The Economist lo expresa claramente: El coste medio del envío de un contenedor grande estándar (una unidad equivalente a 40 pies) ha superado los 10.000 dólares, cuatro veces más que hace un año. El precio para enviar un contenedor de este tipo de Shanghái a Nueva York, en 2019, habría sido de 2.500 dólares, ahora supera los 15.000 dólares. Reservar tardíamente en la ruta más transitada, desde China a la costa oeste de Estados Unidos, podría costar 20.000 dólares. (The Economist. 16/09/2021. A perfect storm for container shipping.)

El gráfico 2 es un promedio de costos de diferentes rutas y sirven para ilustrar mejor el crecimiento mundial de los costos marítimos.

Gráfico 2. Coste del transporte marítimo desde China, disparado

(Precio medio en dólares de enviar un contenedor estándar de 20 pies desde Shanghái

a través de las principales rutas maritímas del mundo)

Fuente: Elaboración propia a partir de datos Bloomberg - 2021

La rigidez de los precios de transporte marítimo. Las condiciones anteriormente descritas hacen ver muy difícil evitar costes elevados de transporte por un largo tiempo. Para los productos de mayor volumen, el costo marítimo tiene un impacto significativo. No así para productos de menor tamaño, como artículos domésticos, juguetes, etc. En estos casos los costes de flete representaban sólo un 5% del precio total, y pasaron a ser más del 20%. Para productos pequeños de gran valor, como computadoras y semiconductores, modos de transporte alternativos son una opción, como el envío de dispositivos electrónicos por aire o por tren, sobre todo a Europa, a través de la "Ruta de la Seda". Pero la capacidad es actualmente limitada, y las tarifas también se han disparado. La dificultad de absorber aumentos de esta escala en los márgenes significa que los consumidores pueden empezar a sentir los impactos a través de aumentos de precios o crisis de disponibilidad del producto.

Costa Rica: Estado nacional de la crisis del transporte de contenedores. Esta tormenta perfecta ya está teniendo impactos en Costa Rica, donde han repercutido en el alza de los precios en los fletes y, por ende, esa escalada puede trasladarse a los consumidores, así como también producirse eventuales desabastecimientos de diferentes categorías de productos, debido a los obstáculos que está viviendo el transporte marítimo.

Ante esta situación que agravaría la inflación y que crea una fuerte presión sobre el curso de la moneda nacional, la Comisión de Comercio Internacional de la Cámara de Comercio de Costa Rica elaboró, desde marzo de este año, una propuesta dirigida a las autoridades del gobierno con un plan para mitigar el impacto del costo marítimo elevado por la crisis existente.

Se busca disminuir el componente de impuesto de aduana en el valor de las mercaderías que entren al país. Después de varios meses, las propuestas de la Cámara de Comercio de Costa Rica, apoyada también por la Cámara de Comercio exterior (CRECEX) y la Cámara de Exportadores (CADEXCO), han tenido, finalmente, el 6 de noviembre de 2021 una respuesta oficial del gobierno:

“El gobierno de Carlos Alvarado anunció un proyecto de ley para mitigar el efecto económico que la crisis mundial de contenedores está teniendo sobre la importación de mercancías. La idea es que, en lugar de calcular los impuestos aduaneros sobre el valor de los productos más el costo del flete marítimo, que actualmente está alcanzando montos inéditos, el tributo se calcule sobre el valor de la mercancía más un costo fijo de transporte..." (La Nación, 6/11/2021).

Vale citar las observaciones que hizo, como representante del gobierno, el señor Andrés Valenciano, Ministro de COMEX, quien había expresado que Costa Rica no puede tomar simplemente una medida unilateral, como ésta al formar parte de la Unión Aduanera Centroamericana donde comparte un código aduanero unificado. Este código ha sido negociado y suscrito por Costa Rica y restringe los márgenes que tiene el país para asumir decisiones aduaneras de forma unilateral.

Vale citar las observaciones que hizo, como representante del gobierno, el señor Andrés Valenciano, Ministro de COMEX, quien había expresado que Costa Rica no puede tomar simplemente una medida unilateral, como ésta al formar parte de la Unión Aduanera Centroamericana donde comparte un código aduanero unificado. Este código ha sido negociado y suscrito por Costa Rica y restringe los márgenes que tiene el país para asumir decisiones aduaneras de forma unilateral.

Valenciano había advertido que se debería elevar la propuesta a consideración del Consejo de Ministros de Integración Económica (COMIECO), que tiene por mandato establecer las políticas de integración económicas de la región, cuya presidencia pro-tempore recae, en estos momentos es presidida por Costa Rica.

El gobierno busca congelar el impuesto sobre el flete, tomando como base el costo promedio de los fletes del 2019, año previo a la pandemia. El objetivo de esta media es meritorio porque, al disminuir la carga impositiva de aduana, se abona al auxilio de empresas, muchas veces pequeñas y ya azotadas por meses de actividad económica restringida. También favorece los bolsillos de los consumidores a quienes, en última instancia, se recargarían en los precios finales los aranceles aumentados por el creciente costo de los fletes.

No se pueden pasar por alto, sin embargo, las repercusiones que medidas unilaterales podrían tener en el plano regional ya que arriesgan la consistencia de las normas que los países centroamericanos han acordado cumplir para uniformar, en todos los países, el cobro de los aranceles que pesan sobre las mercancías.

La uniformidad arancelaria se pierde tanto por un aumento o disminución unilateral de las tasas arancelarias, como por el establecimiento y aplicación unilateral de normas o prácticas para determinar la base sobre la cual se aplican esas tasas. Una de ellas es la determinación del valor en aduanas de las mercancías, al margen de su costo CIF.

Es por eso que la vía más adecuada para hacer esto se comprende que debería ser dentro del contexto de un consenso regional. Pero, por el momento, el lobby de las cámaras gremiales pareciera haber tenido éxito y, al parecer, existe consenso entre el Ejecutivo y varias fuerzas del Legislativo para dar trámite rápido a la aprobación de la ley propuesta.

Para mayor información de la situación, en Costa Rica, de los impactos de la crisis de contenedores , le compartimos las entrevistas realizadas a los diferentes gremios y actores del sector público-privado, en: Programa Estado Nacional de Teletica canal 7. Noviembre 2021.

Lecturas consultadas:

- La Nación.com. Carlos Alvarado propone congelar impuesto para mitigar crisis de contenedores. Noviembre de 2021. En: La Nación, 6/11/2021.

- Think.ing.com. Cinco razones de seguir aumentando los costos del transporte marítimo. 2021. En: https://think.ing.com/articles/the-rise-and-rise-of-global-shipping-costs/

- The Economist. Una tormenta perfecta para el transporte de contenedores ¿Las interrupciones prolongadas cambiarán el patrón de comercio? Septiembre de 2021. En: https://www.economist.com/finance-and-economics/a-perfect-storm-for-container-shipping/21804500

- BBC News Mundo. Crisis de los contenedores: ¿por qué hay tantos barcos haciendo fila para entrar a Estados Unidos? Octubre 2021. En:https://www.bbc.com/mundo/noticias-58943545

- Teletica.com. Estado Nacional: Crisis de contenedores ¿Qué medidas se pueden tomar para mitigar este impacto? Noviembre 2021. En: https://bit.ly/3ECxbRQ

- CEPAL. Logística Internacional Pospandemia: Análisis de la industria aérea y la de transporte marítimo de contenedores. 2020. En: https://www.cepal.org/sites/default/files/news/files/boletinmaritimo72_esp.pdf

- France 24.com. China sufre la peor escasez de energía de su historia reciente. Octubre 2 de

2021. En:https://www.france24.com/es/asia-pac%C3%ADfico/20211001-china-escasez-energia-cortes-carbon - UNCTAD: United Nations Conference on Trade and Development. Review of maritime transport. 2020. En: https://unctad.org/system/files/official-document/rmt2020_en.pdf

- El Financiero. EE.UU. dará servicio portuario de 24 horas para superar atrasos. Octubre 13 de 2021. En: https://www.elfinancierocr.com/economia-y-politica/ee-uu-dara-servicio-portuario-de-24-horas-para/TTD5XNAH5NH4ZH3674MUUXL2MQ/story/

- CentralAmericaData.com. ¿Crisis mundial en las cadenas de suministro? El COVID-19 y el cambio climático han impactado directamente las cadenas de suministro de los sectores e industrias que más derrama económica generan. Octubre 4 de 2021. En:https://m.centralamericadata.com/es/article/main/Crisis_mundial_en_las_cadenas_de_suministro?

- Business Insider. La crisis del transporte marítimo mundial continúa empeorando: las inundaciones en China y Europa son otro duro golpe para las cadenas de suministro a nivel global. Julio 27 de 2021. En: https://www.businessinsider.es/crisis-transporte-maritimo-mundial-continua-empeorando-905589

- BBC News Mundo. Canal de Suez: 4 razones por las que su bloqueo puede afectar al comercio mundial (y a tu bolsillo). Marzo 25 de 2021. En: https://www.bbc.com/mundo/noticias-56529362

Más artículos…

Página 40 de 131