Boletines-Artículos

Transformación digital en la reactivación económica y el empleo, post pandemia

JOSÉ MANUEL SALAZAR-XIRINACHS - (Marzo 2021)

Resumen ejecutivo

Este documento analiza el potencial de la transformación digital en América Latina y el Caribe (ALC), y de su gran habilitador, la computación en la nube, para promover la reactivación y reconstrucción necesarias para reparar los daños de la pandemia pero también para simultáneamente enfrentar varias de las condiciones pre-existentes, en forma de brechas y dualismos, que venía arrastrando la región, y que han sido profundizadas y exacerbadas por la pandemia.

Sección I. Los impactos económicos, sociales y laborales de la pandemia

América Latina y el Caribe (ALC) ha sido la región del mundo más afectada por la pandemia. Con apenas 8,2% de la población mundial, al 2 de Febrero, 2021, la región había registrado 18% de los casos de contagio (19 millones) y 25% de las muertes (601.256). Tal como diversos analistas y organismos internacionales han señalado, es claro que los países de la región van a emerger de la pandemia con una situación crítica de mayor desempleo, mayor subempleo, mayor informalidad, mayor pobreza, drástica reducción de ingresos, y mayor desigualdad.

El año 2021 va a ser uno en el que los gobiernos y las sociedades van a estar en modalidad “gestión de crisis” (crisis management) y priorizando la reactivación y la reconstrucción económicas y del empleo. El COVID-19 ha creado una profunda recesión y una crisis de desempleo y de capital humano. Se estima que la contracción promedio de la región en el 2020 habrá sido de entre -8% y -9%. (CEPAL, 2020; FMI, 2020).

La aceleración digital provocada por la pandemia y sus beneficios

Pero la crisis del COVID-19 también ha provocado una gran aceleración de las transformaciones digitales en todos los actores: gobiernos, empresas de todos los tamaños, sistemas educativos, hogares, y personas. Hay aquí un salto cuantitativo y cualitativo.

Un área de gran expansión fue el teletrabajo. Otra área fue el comercio electrónico. Antes de la pandemia el uso del comercio electrónico estaba circunscrito a un relativamente limitado número de bienes y ahora se ha extendido a nuevos productos y servicios que cubren necesidades de todos los días (comida, medicinas), así como a nuevos segmentos de mercado (las personas mayores). La mayoría de los análisis sostienen que este crecimiento no es temporal, sino un cambio que llegó para quedarse. McKinsey ha estimado que en Estados Unidos la pandemia comprimió en 3 meses el crecimiento del comercio electrónico que se esperaba en 10 años.

Un área de gran expansión fue el teletrabajo. Otra área fue el comercio electrónico. Antes de la pandemia el uso del comercio electrónico estaba circunscrito a un relativamente limitado número de bienes y ahora se ha extendido a nuevos productos y servicios que cubren necesidades de todos los días (comida, medicinas), así como a nuevos segmentos de mercado (las personas mayores). La mayoría de los análisis sostienen que este crecimiento no es temporal, sino un cambio que llegó para quedarse. McKinsey ha estimado que en Estados Unidos la pandemia comprimió en 3 meses el crecimiento del comercio electrónico que se esperaba en 10 años.

Las ventas de la empresa Mercado Libre en Argentina aumentaron en 230% en el segundo trimestre, en México 122% y en otros países en 69%. La cantidad de suscripciones de Netflix en América Latina creció en 30% en el segundo trimestre 2020, hasta llegar a 36 millones de personas. En Centroamérica un estudio estimó que el comercio electrónico se elevó en 300% durante los meses de marzo y abril de 2020. En Brasil, a mediados de 2020 alrededor del 54% de los usuarios de internet habían comprado productos alimenticios a través de aplicaciones y de internet, sustancialmente por encima del 22% registrado en el 2018.

En materia educativa la casi totalidad de escuelas, colegios y universidades suspendieron las clases presenciales en 2020. Una cierta proporción de los establecimientos educativos establecieron iniciativas de enseñanza a distancia que han contribuido a mitigar el daño. Pero ningún país estaba preparado para masificar la educación virtual para reemplazar la presencial a escala suficiente. Las desigualdades en el acceso a herramientas esenciales de aprendizaje a distancia (como Internet, una computadora e incluso un escritorio) pueden profundizar las desigualdades educativas durante y después de la pandemia. Las herramientas digitales son un componente central de la reparación del daño educativo inducido por la pandemia.

El gran elemento facilitador común para el crecimiento de todas las aplicaciones digitales, en comercio electrónico, educación, salud, gobierno electrónico y múltiples otros campos, es la computación y servicios en la nube. Durante la pandemia los países se han dado cuenta de que la nube es la única opción para manejar y analizar grandes bases de datos y, por lo tanto, para permitir la escalabilidad de los servicios y para usar la información estratégicamente tanto para políticas públicas, en el caso de los gobiernos, como para las estrategias de competitividad, en el caso de las empresas.

Sección II. La contribución de la transformación digital a superar las trampas del desarrollo y a la urgente reconstrucción con transformación pos-pandemia

La pandemia vino a agravar una serie de brechas estructurales históricas existentes en los países de la región: educativas y de habilidades, laborales, de productividad, territoriales, entre empresas grandes y modernas de alta productividad y empresas pequeñas y microempresas de baja productividad donde predomina la informalidad. Una forma útil de comprender estas brechas es sintetizándolas en cuatro trampas del desarrollo en las que la región parece haber caído, aún antes de la pandemia, como lo hace el reporte Perspectivas Económicas de América Latina 2019 de OCDE, CAF, CEPAL y UE: la trampa de la productividad, la de la vulnerabilidad social, la de bajas capacidades institucionales y la ambiental.

La transformación digital tiene un alto potencial para contribuir a enfrentar estas cuatro trampas del desarrollo, tal como se explica en detalle en la sección II. Además, la transformación digital aumenta la resiliencia de las economías y sociedades. Una de las principales lecciones de la pandemia es que una sociedad digital no solo es más dinámica y productiva, sino más resiliente, es decir, tiene mayores capacidades y flexibilidad para reaccionar ante choques y crisis de diversos tipos: económicos, de salud, ambientales.

Las tecnologías digitales pueden ayudar muy significativamente y de múltiples formas a la recuperación de la región post pandemia. El éxito en navegar la recuperación va a requerir mayores esfuerzos en materia de soluciones digitales.

Sección III. La transformación digital en ALC y sus factores impulsores

Con base en la abundante literatura sobre el tema este documento propone una lista corta de factores básicos o impulsores de la transformación digital, que sirve de marco conceptual para pensar los retos y oportunidades, y que se resumen en el Gráfico 4.

Gráfico 4. Transformación Digital: nueve factores básicos o impulsores (“drivers”)

|

|

Este marco conceptual se explica en el presente documento y se utiliza para organizar los lineamientos de política que se recomiendan en la última sección del documento para acelerar la transformación digital.

Sección IV. Perspectivas y ejemplos de rransformación digital en sectores específicos

La sección IV profundiza en los retos y perspectivas de la transformación digital en ALC en cuatro áreas fundamentales, dando ejemplos concretos de iniciativas de diversos países: salud, educación y competencias digitales del recurso humano, desarrollo productivo y empleo (clústeres, MIPYMES, ecosistemas de nuevos emprendimientos), y gobierno digital.

Por ejemplo, en cuanto al gobierno digital, se señala que se pueden distinguir tres etapas en la progresión hacia la transformación digital de las instituciones públicas. El gobierno analógico, el electrónico y el digital. El primero era el que existía previo a la revolución de las TICs y al internet. El electrónico, post internet, está centrado en la tecnología, facilita mayores contenidos e información a través del internet, pero tiene escasa interacción con los ciudadanos y persisten prácticas de gestión jerárquicas. El gobierno digital usa herramientas digitales pero como uno de los componentes de un enfoque integrado de modernización de las administraciones públicas que incluye repensar los procesos y los servicios. Genera un ecosistema de interacciones entre los actores socioeconómicos de un país y las instituciones públicas. Conlleva un cambio de paradigma en la concepción del sector público con respecto a la participación, la formulación de políticas, la prestación de servicios públicos y la colaboración.

Sección V. Gobernanza para la transformación digital: marcos regulatorios y arquitecturas institucionales

Una buena gobernanza es un elemento fundamental para acelerar y aprovechar los beneficios de la transformación digital. Hay dos dimensiones de la gobernanza que son claves: i) los marcos regulatorios y ii) las arquitecturas institucionales, de planificación, ejecución y liderazgo del tema dentro de los gobiernos.

En cuanto a los marcos regulatorios, en la sección V se identifican y se analizan los retos y buenas prácticas en siete áreas del marco legal y regulatorio que son críticas para crear un ambiente propicio que impulse la transformación digital: i) seguridad digital (ciberseguridad), ii) protección de datos, iii) normas para compras públicas, iv) normas para el teletrabajo, v) la adaptación de las legislaciones laborales a las nuevas realidades de la contratación laboral, vi) un ambiente regulatorio propicio para el comercio electrónico, y vii) la promoción de la competencia.

Las arquitecturas institucionales de planificación, ejecución y liderazgo de los procesos de transformación digital dentro de los gobiernos son el otro elemento fundamental para la velocidad y beneficios de la digitalización. Los países líderes en materia de transformación digital cuentan con marcos de planificación, políticas y estrategias activas para avanzar en la transformación digital, tanto de los gobiernos como de la sociedad en general. Los Planes Nacionales de Desarrollo (PNDs) ampliamente utilizados en ALC como marcos de planificación, son un documento fundamental donde debe estar presente la agenda digital de los países. Otros factores clave son: la prioridad efectiva por parte de los jefes de gobierno a las políticas de transformación digital; la estabilidad de las agendas digitales a través de los gobiernos, con metas y proyectos de largo plazo apoyados por alianzas-público privadas; la disponibilidad de recursos; la creación y continuidad de institucionalidades rectoras y para la gestión de la transformación digital, con capacidades para coordinar, proveer herramientas, financiamiento y monitorear avances.

Hoja de ruta para la transformación digital y la reactivación con transformación

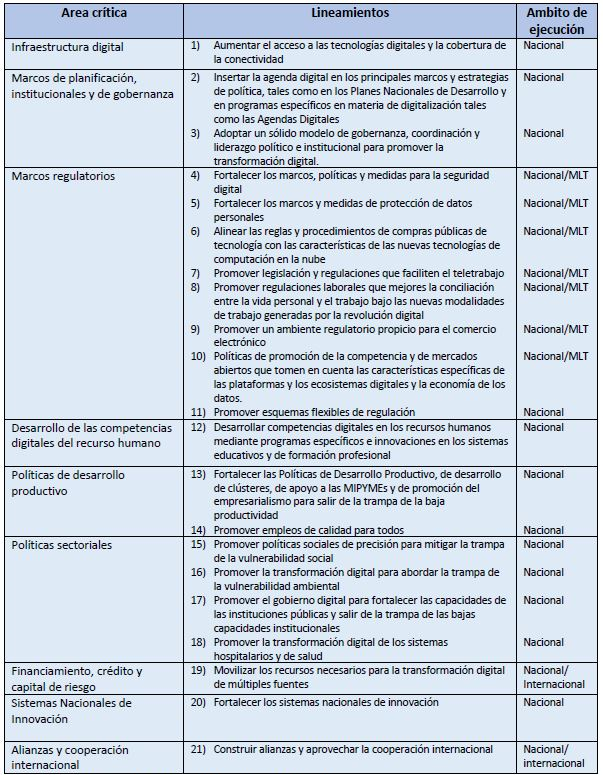

En la sección VI y última del documento se propone una hoja de ruta para la transformación digital con lineamientos concretos para la consideración de los gobiernos. Se sugieren 21 lineamientos en las 9 áreas críticas identificadas (Grafico 4), para impulsar la transformación digital como instrumento para la reactivación con transformación económica y del empleo y para construir sociedades más prósperas, inclusivas, sostenibles y resilientes en ALC. Estos 21 lineamientos se listan en el siguiente recuadro. Dos puntos son importantes sobre el uso de esta lista de chequeo (checklist) de lineamientos:

i) No se hace una priorización de estas medidas porque se considera que el punto de partida y las condiciones específicas de cada país son muy diferentes, por lo tanto, no sería correcto proponer un orden de prioridad genérico o de aplicación universal para estas diferentes acciones. Su priorización es algo que debe definirse a nivel de cada país con base en el diagnóstico de la situación, las deficiencias y las brechas a nivel nacional y local y un amplio diálogo con expertos y con todas las partes interesadas.

ii) Si bien todas las acciones requieren trabajo y ejecución a nivel nacional, y en prácticamente todas hay potencial para hacer alianzas y beneficiarse de ejercicios de cooperación internacional, hay algunas áreas en las que el trabajo cooperativo con otros países y gobiernos, o agentes dentro de esos países, es particularmente importante, ya sea porque hay mucho potencial de aprendizaje mutuo, o porque son áreas donde es deseable una convergencia o incluso armonización de enfoques y regulaciones con el fin de facilitar los flujos transfronterizos de información, bienes y servicios necesarios en la era digital. En la última columna del Recuadro 9 se han señalado las áreas donde la cooperación multilateral, ya sea regional o global, se considera particularmente importante.

Recuadro 9. La hoja de ruta para la transformación digital y la reactivación con transformación en resumen

|

|

Descarge el estudio completo:

TRANSFORMACIÓN DIGITAL Y SU PAPEL EN LA REACTIVACIÓN ECONÓMICA Y DEL EMPLEO EN AMÉRICA LATINA Y EL CARIBE, POST COVID-19Y DEL EMPLEO EN AMÉRICA LATINA Y EL CARIBE, POST COVID-19

SNC en el éxito exportador

El 18 de marzo, OCEX organizó la videoconferencia: “Costa Rica: Sistema de calidad en el éxito exportador”. Fue una reflexión académica sobre una materia poco estudiada, pero de transcendental relevancia en el esfuerzo exportador costarricense. En la videoconferencia participó Edgar Tenorio, presidente de la Comisión de Calidad y Mejora Regulatoria de la Cámara de Industrias de Costa Rica, explicó los principales aspectos legales, institucionales y de gobernanza del sistema de calidad costarricense. Ponemos a disposición de nuestros lectores el Power Point utilizado por Edgar Tenorio. (Descargar).

El 18 de marzo, OCEX organizó la videoconferencia: “Costa Rica: Sistema de calidad en el éxito exportador”. Fue una reflexión académica sobre una materia poco estudiada, pero de transcendental relevancia en el esfuerzo exportador costarricense. En la videoconferencia participó Edgar Tenorio, presidente de la Comisión de Calidad y Mejora Regulatoria de la Cámara de Industrias de Costa Rica, explicó los principales aspectos legales, institucionales y de gobernanza del sistema de calidad costarricense. Ponemos a disposición de nuestros lectores el Power Point utilizado por Edgar Tenorio. (Descargar).

Esta disertación académica fue introducida por Velia Govaere de OCEX, quien en su intervención inicial destaca la transcendencia de la temática y su escogencia como materia de estudio, con las siguientes palabras:

“En países insertos en la globalización como Costa Rica y fuertemente dependientes de los mercados externos, es elemento indispensable la mejora de la institucionalidad, gobernanza y funcionalidad de su Sistema Nacional de Calidad. Esta materia, generalmente invisibilizada, es un eje transversal en el desempeño y competitividad de las empresas domésticas, que asegura el éxito de las exportaciones. Frente a la inminencia de una regulación costarricense para fortalecer nuestro Sistema Nacional de Calidad, OCEX desde una perspectiva académica y pedagógica, examinará los elementos técnico-jurídicos involucrados en esta temática.”

En la videoconferencia, el especialista Edgar Tenorio, analiza las principales obligaciones y derechos que otorga la Organización Mundial del Comercio en esta materia. En el ámbito nacional, don Edgar ofrece una reflexión sobre el sustento de nuestro Sistema Nacional de Calidad, haciendo una referencia expresa a nuestra institucionalidad en materia de normalización, reglamentación técnica, metrología y acreditación, a fin de garantizar el cumplimiento de los compromisos internacionales en materia de evaluación y de la conformidad de nuestra oferta exportable. Ponemos a disposición de nuestros usuarios la videoconferencia a la que podrán acceder en el siguiente link. (Descargar).

El periódico "Acontecer", de la UNED, dedicó una reseña del evento, que compartimos con nuestros usuarios, en el siguiente link: https://www.uned.ac.cr/acontecer/a-diario/sociedad/4304-desde-el-observatorio-de-comercio-exterior-analizaron-el-sistema-de-calidad-exportador

Capsule 1-2021. CR - China: Background on their trade relations

|

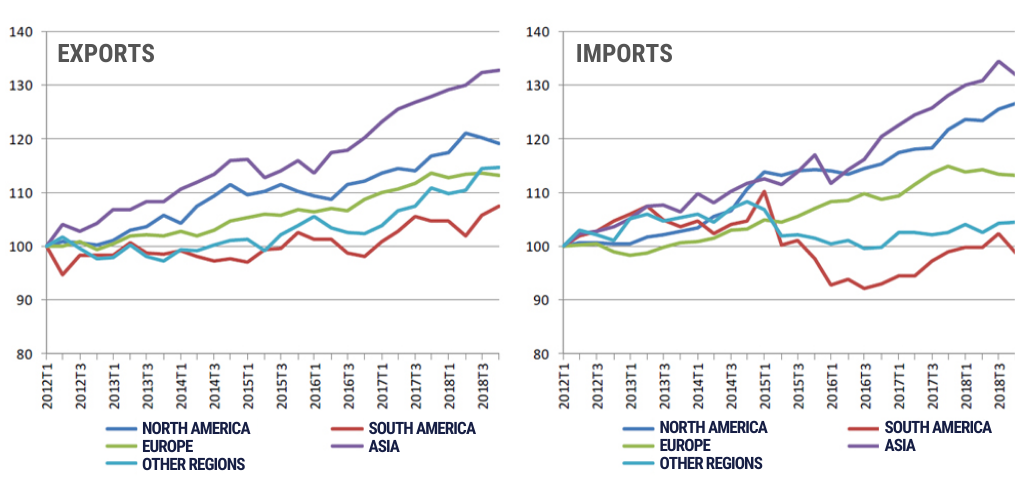

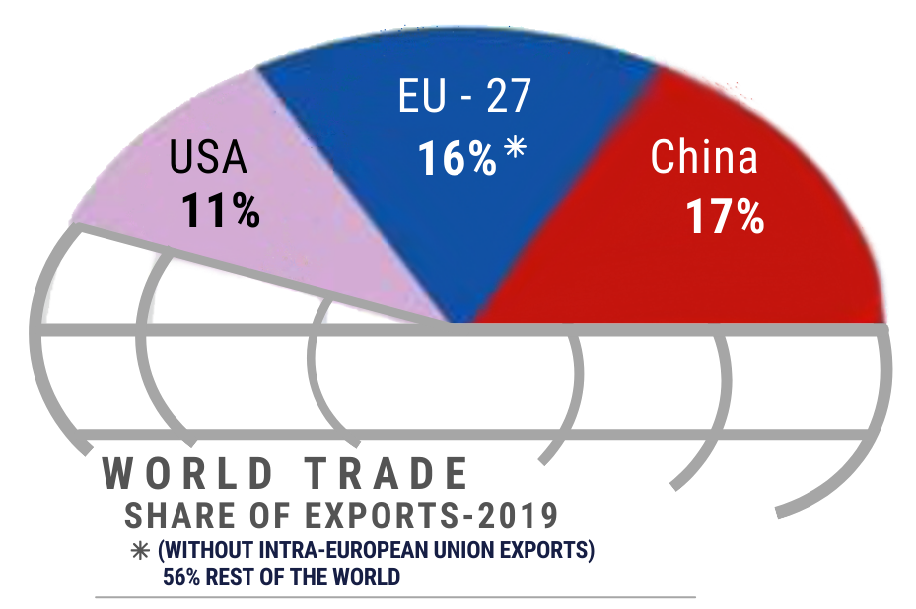

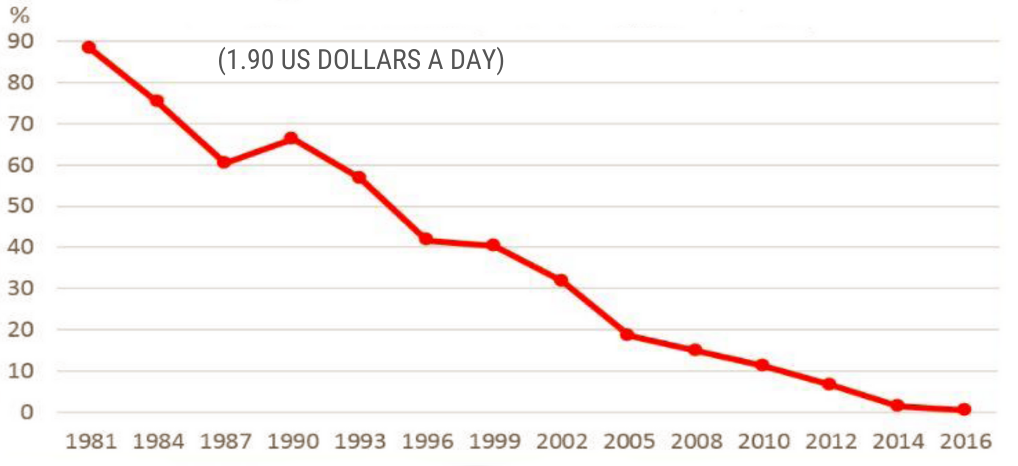

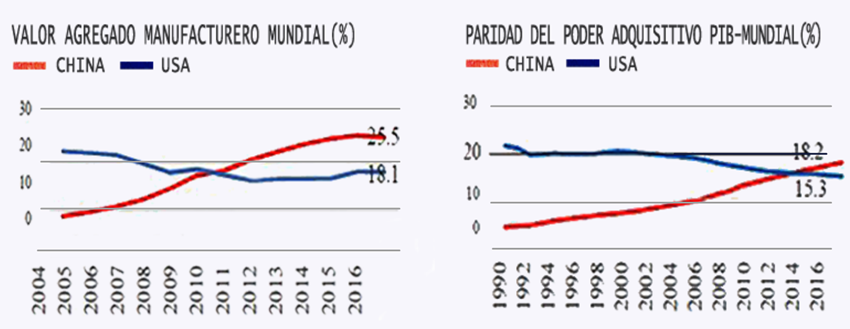

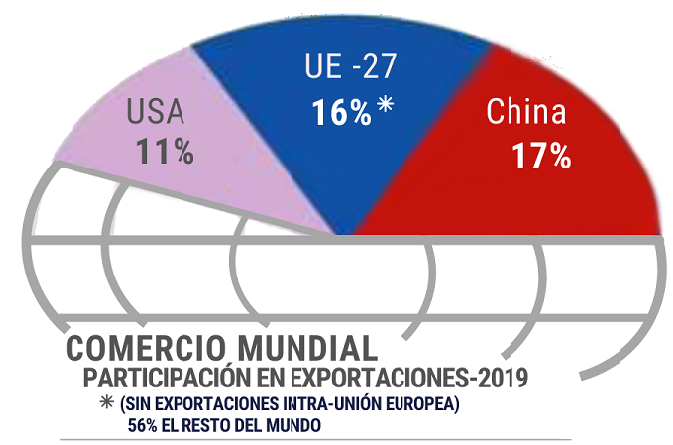

MBA. Hellen Ruiz Hidalgo Costa Rica and the People's Republic of China: Background on their trade relations The Chinese century. The premises that dictate a country's trade policy are determined, on the one hand, by the geographical location of its trading partners and, on the other, by the specific weight that countries have in the concert of nations. Hence, Costa Rica's trade policy has been oriented towards both its Central American partners and the world economic powers of the United States and Europe. Since its independence, Costa Rica has had these priority export destinations. Indeed, the 18th and 19th centuries were centuries of European hegemony, but with the outstanding mark of the British Empire. Since the industrial revolution, Britain was the dominant power in the world, until the end of World War I in 1918, which is often considered to be the beginning of the worldwide dominance of the United States. The 20th century was the American century, especially after the end of World War II. Since that time it has been the hegemonic economic player. However, this is changing and Costa Rica's foreign trade policy must also adjust to these international transformations. It is widely accepted that we are still in an era marked by the economic and technological dominance firstly of the United States and secondly of Europe, under the group of countries that make up the European Union. But there has also been a growing consensus that this American and European dominance is shifting. We are probably at a turning point in the transitional phase towards the emergence of Asia as the dominant sector of world trade and China as the hegemonic world power. CHART 1:

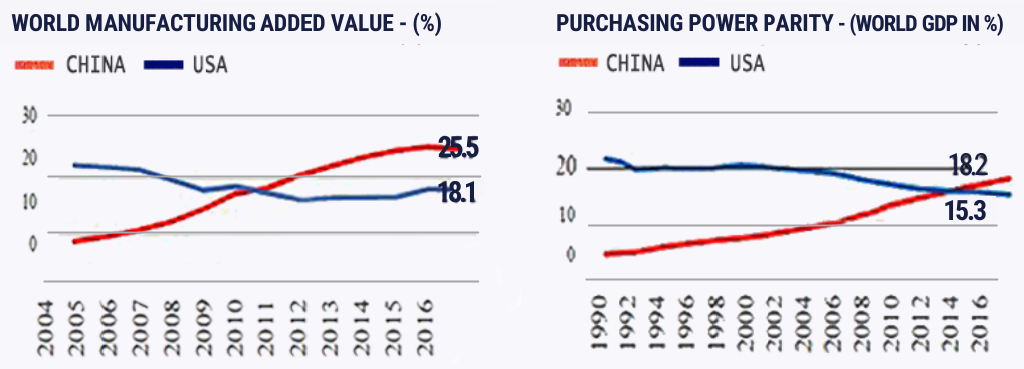

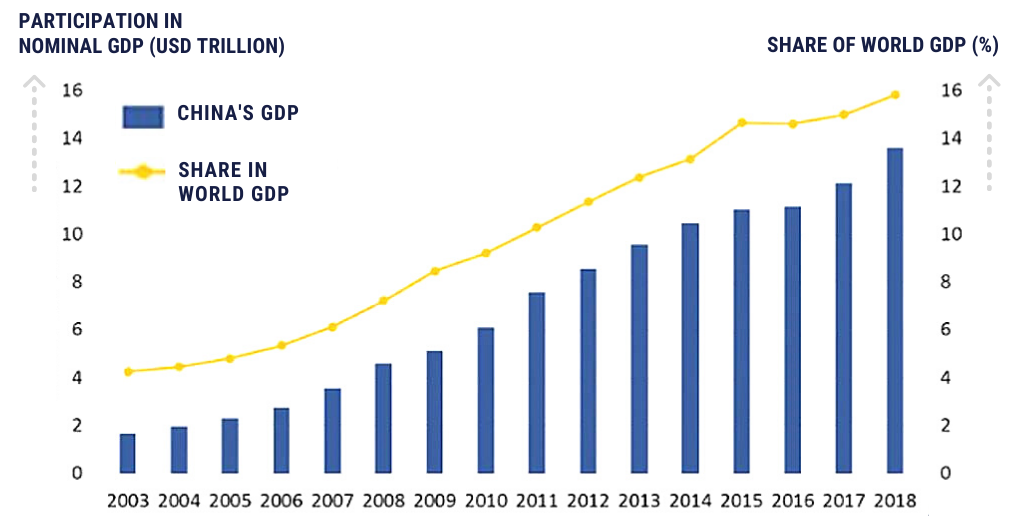

Source: World Trade Organization (WTO). 2019. The chart above shows that if 2012 is taken as the base year, Asia's growth in both exports and imports has been the most dynamic by far. Measured by market exchange rates, China's GDP is still 40% lower than that of the United States. But on a Purchasing Power Parity (PPP) basis, which takes a basket of goods and services and puts the same value on them in different countries, China's economy is, as of 2013, the largest in the world. Since 1990, China has seen its GDP per capita in purchasing power parity increase tenfold. CHART 2:

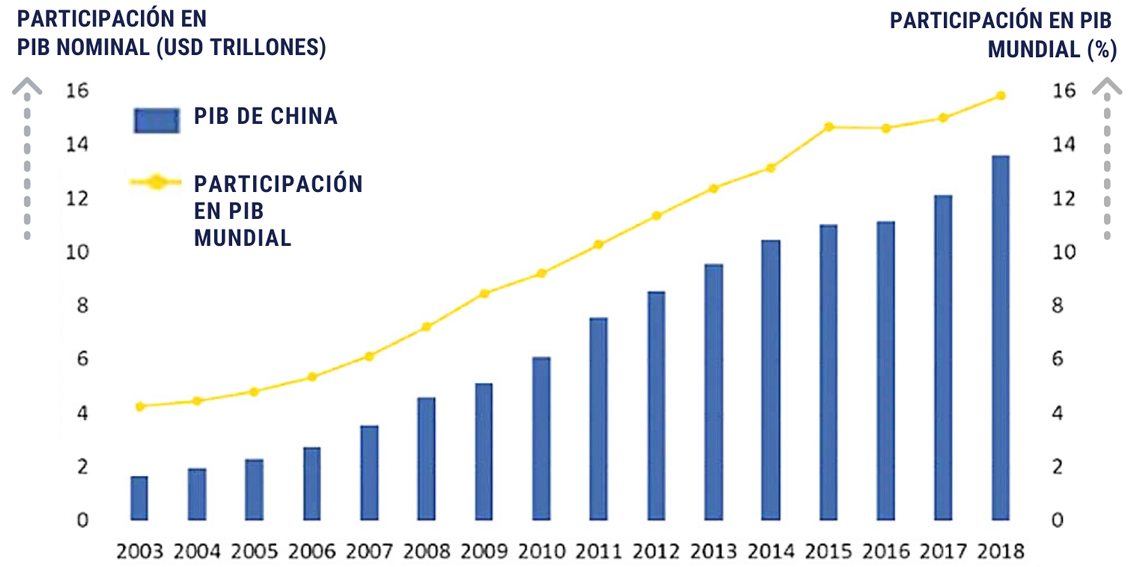

Source: ECLAC based on IMF figures (GDP). 2016. The Chinese State has also fostered the growth of the private sector. Thus, between 2001 and 2004, state-owned enterprises decreased by 48%, and by 2005 the domestic private sector reached 50% of China's total GDP. The latest data gathered, in 2019, before the COVID-19 pandemic, shows that private enterprises account for 60% of all enterprises in China.

|

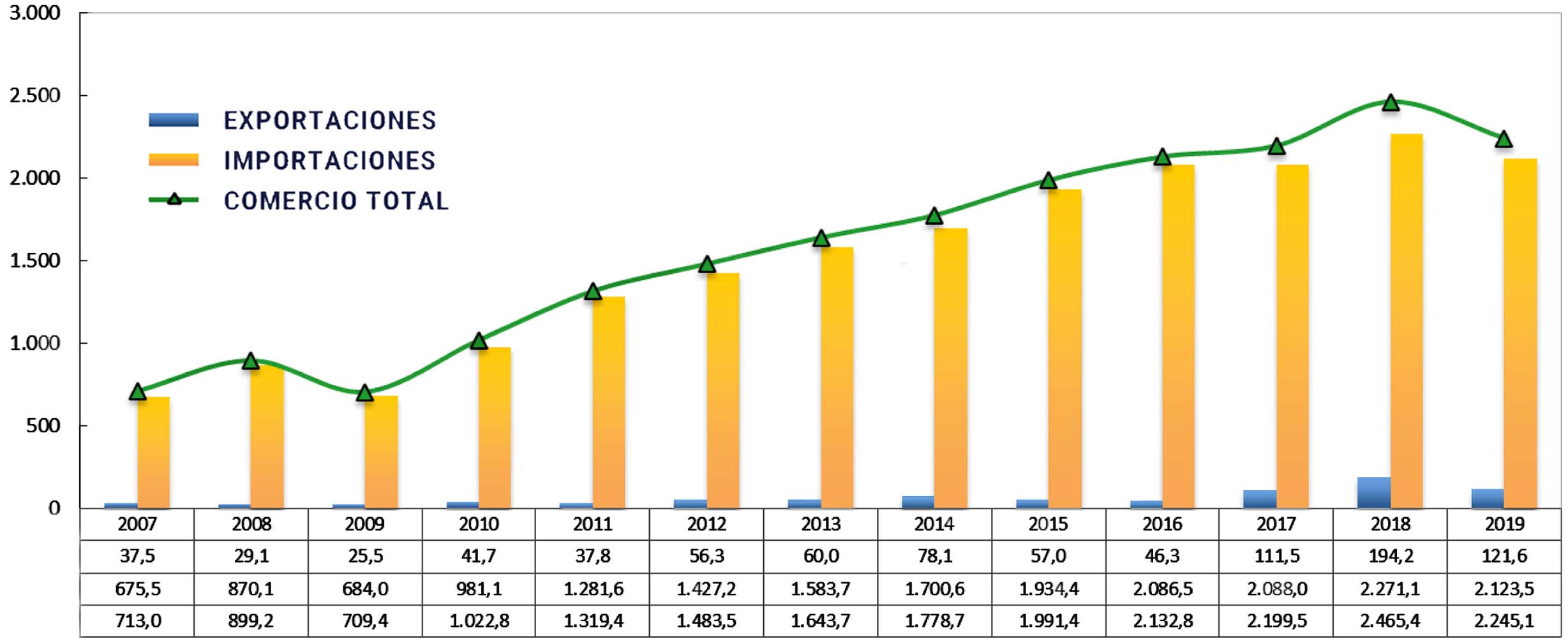

Cápsula 1-2021 Comercio entre Costa Rica y China

|

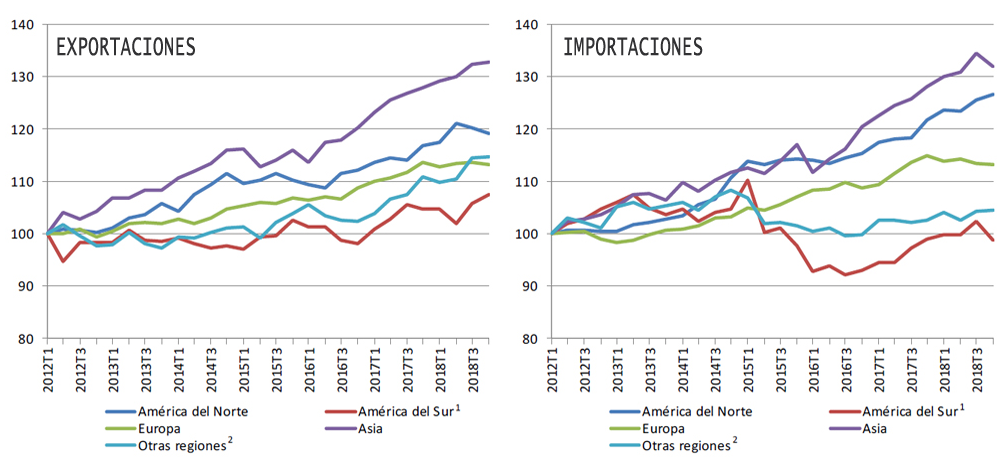

MBA. Hellen Ruiz Hidalgo Costa Rica y la República Popular China: Antecedentes de sus relaciones comerciales El siglo chino. Las premisas que dictan la política comercial de un país están determinadas, por una parte, por el lugar de ubicación geográfica de sus socios comerciales y, por otra, por el peso específico que tienen los países en el concierto de naciones. De ahí que la política comercial de Costa Rica se ha orientado tanto a sus socios centroamericanos como a las potencias económicas mundiales de Estados Unidos y de Europa. Desde su independencia, Costa Rica ha tenido esos destinos prioritarios de exportación. Efectivamente, los siglos XVIII y XIX fueron siglos de hegemonía europea, pero con la marca sobresaliente del Imperio Británico. Desde la revolución industrial Gran Bretaña fue el poder dominante en el mundo, hasta finales de la I Guerra Mundial en 1918, fecha a la que se suele atribuir el inicio del dominio mundial de los Estados Unidos. El siglo XX fue el siglo americano, sobre todo a partir de finales de la II Guerra Mundial. Desde entonces ha sido la potencia hegemónica. Sin embargo, eso está cambiando y la política de comercio exterior de Costa Rica debe ajustarse, también, a esas transformaciones internacionales. Existe la generalizada aceptación de que aún estamos en una época marcada por el dominio económico y tecnológico de los Estados Unidos y, en segundo lugar, de Europa, bajo el conjunto de países que conforman la Unión Europea. Pero también ha venido creciendo un amplio consenso de que esa posición dominante norteamericana y europea está virando. Estamos, probablemente, en un punto de inflexión de la fase transitoria hacia el surgimiento de Asia como el sector dominante del comercio mundial y de China como la potencia mundial hegemónica. GRÁFICO 1:

Fuente: Organización Mundial del Comercio (OMC). 2019. El gráfico anterior muestra como si se toma el año 2012 como base, el crecimiento tanto de exportaciones como de importaciones de Asia ha sido, con mucho, el más dinámico. GRÁFICO 2:

Características del paradigma chino que explican su éxito. En 1978, China inició una era de inserción en el mercado mundial. Era un país de empresas sobre todo estatales. Esta situación fue evolucionando debido a una clara y constante política de Estado y eso le ha beneficiado con una creciente inversión extranjera que ha entrado en asociación con empresas locales. El Estado chino también ha fomentado el crecimiento del sector privado. Es así como, entre 2001 y 2004, las empresas estatales disminuyeron en un 48%, y ya en 2005 el sector privado nacional alcanzó el 50% del PIB total de China. Los últimos datos recabados, en 2019, antes de la pandemia de COVID-19, revelan que las empresas privadas son el 60% de todas las empresas de China.

|

Más artículos…

Página 46 de 131